Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Την Παρασκευή 25 Νοεμβρίου 2016, ο BDΙ έκλεισε στις 1,181 μονάδες, ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 2,263 μονάδες με $ 14,882 την ημέρα, BPI στις 1,389 μονάδες στα $ 11,083 την ημέρα, BSI στις 908 μονάδες στα $ 9,498 την ημέρα και BHSI στις 520 μονάδες, στα $ 7,363την ημέρα.

Αν εστιάσουμε στα τρέχοντα επίπεδα του μέσου όρου ημερησίων εσόδων, διαπιστώνουμε ότι τα έσοδα των πλοίων δύναται να καλύψουν τα λειτουργικά έξοδα των πλοίων και χρηματοδοτικό κόστος, γεγονός που αποτιμάται θετικά αλλά δεν αναιρεί τα προβλήματα του κλάδου τα οποία έχουν συσσωρευτεί από την υπό-απόδοση της αγοράς εδώ και αρκετά μεγάλο χρονικό διάστημα, κυρίως σε εταιρείες οι οποίες είναι εκτεθειμένες σε τραπεζικό δανεισμό (σχεδόν όλες δηλαδή) ή για να είμαστε πιο ακριβής το μέγεθος της έκθεσης σε τραπεζικό δανεισμό.

Όπως έχουμε προαναφέρει, αν και αρχικά υπήρχε η διάθεση από τις τράπεζες να στηρίξουν τις εταιρείες, η παρατεταμένη κρίση στην ναυλαγορά σε συνδυασμό με τα ενδογενή τραπεζικά προβλήματα, σκλήρυνε την στάση των τραπεζών, έχοντας σαν αποτέλεσμα την εφαρμογή των covenants, την δυσκολία σε αναδιαρθρώσεις και φυσικά τον περιορισμό στην έκδοση νέων δανείων.

Η κρίσιμη ερώτηση λοιπόν και το μεγάλο ζητούμενο είναι αν τα χειρότερα πέρασαν και η αγορά από εδώ και στο εξής, δεδομένης και της θετικής της πορείας τον τελευταίο μήνα, θα συνεχίσει να κινείται με θετικό πρόσημο. Όπως πάντα συμβαίνει και ιδιαίτερα στην ναυτιλία οι απόψεις διίστανται και αυτή η διάσταση είναι άλλωστε που σε αρκετές περιπτώσεις καθορίζει και την στρατηγική μιας εταιρείας και κατ’ επέκταση, εκ του αποτελέσματος, την επιτυχία της στρατηγικής.

Στην παρούσα φάση τα θετικά στοιχεία της αγοράς, τα οποία κυρίως προέρχονται από τα θεμελιώδη που αφορούν αποκλειστικά τον κλάδο και «ελέγχονται» από τους συμμετέχοντες, είναι η ουσιαστική αποχή στον τομέα των νέων παραγγελιών (τουλάχιστον ακόμη), η χαμηλή αύξηση τονάζ συγκριτικά με το 2015 (έως τώρα βρίσκεται στο 1,9% περίπου) και η θετική πορεία των διαλύσεων, η οποία όμως όπως όλα δείχνουν δεν θα πιάσει τον αρχικά εκτιμώμενο στόχο των 40 εκ. DWT περίπου, δεδομένου ότι έως τώρα έχουν διαλυθεί 27.6 εκ. DWT και για το υπόλοιπο του έτους εκτιμάται ότι η πορεία θα είναι πτωτική. Παράλληλα, να επισημάνουμε για πολλοστή φορά, την θετική επιρροή της Κίνας το τελευταίο διάστημα λόγω της αύξηση των εισαγωγών σε πρώτες ύλες, γεγονός που εκτενώς έχουμε τεκμηριώσει στις τελευταίες ανασκοπήσεις.

Στον αντίποδα, τα θεμελιώδη της Παγκόσμιας οικονομίας και του Παγκόσμιου εμπορίου από τα οποία άμεσα εξαρτάται και η πορεία της ναυτιλίας, προμηνύουν αν όχι αρνητικές εξελίξεις τουλάχιστον στασιμότητα με κύριο χαρακτηριστικό την έντονη μεταβλητότητα χαρακτηριζόμενη από καθοδικές τάσεις. Μέχρι στιγμής οι προβλέψεις για το Παγκόσμιο εμπόριο είναι ιδιαίτερα μετριοπαθείς και αν υλοποιηθούν οι πολιτικές προστατευτισμού, οι οποίες ήδη έχουν αυξητική τάση, τότε τα αποτελέσματα θα είναι αρνητικά.

Όπως έχουμε επισημάνει στο παρελθόν, η ναυτιλία είναι ένας ιδιαίτερα παγκοσμιοποιημένος, πολύ-παραγοντικός κλάδος, και εκτός από τα εγγενή στοιχεία που πρέπει να εξετάζονται, ιδιαίτερη προσοχή πρέπει να δίνεται και στους «εξωγενείς» παράγοντες που προαναφέραμε.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

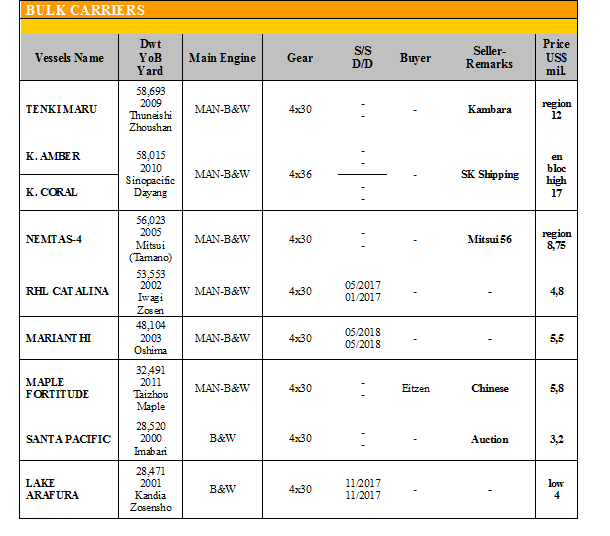

✏ Στα Supramax, το ‘TENKI MARU’ 58.693 DWT (2009 – Tsuneishi Zhousan), πουλήθηκε στα $ 12 εκ. περίπου, το ‘K. AMBER’ και το ‘K. CORAL’ 58.015 DWT (2010 – Sinopacific) πουλήθηκαν Enbloc στα υψηλά $ 17 εκ., το ‘NEMTAS-4’ 56.023 DWT (2005 – Mitsui) πουλήθηκε στα $ 8,75 εκ. και το ‘RHL CATALINA’ 53,553 DWT (2002 – Iwagi Zosen) αγοράστηκε στα $ 4,8 εκ.

✏ Στα Handymax και στα Handysize, το ‘MARIANTHI’ 48.104 DWT (2003 – Oshima) πουλήθηκε

στα $ 5,5 εκ., το ‘MAPLE FORTITUDE’ 32.491 DWT πουλήθηκε στα $ 5,8 εκ., το ‘SANTA PACIFIC’ 28.520 DWT (2000 – Imabari) αγοράστηκε σε auction στα $ 3,2 εκ. και το ‘LAKE ARAFURA’ πουλήθηκε στα χαμηλά $ 4 εκ.

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

✏ Στα AFRAMAX, το ‘BRITISH CURLEW’ 114.809 DWT (2004 – Samsung) και το ‘BRITISH MERLIN’ 114.761 DWT (2003 – Samsung) πουλήθηκαν en bloc σε Έλληνες στα $ 29,3 εκ.

ΔΙΑΛΥΣΕΙΣ

«Προβληματική» ήταν η προηγούμενη εβδομάδα, καθώς η Ινδία, λόγω της απόσυρσης των μεγάλων χαρτονομισμάτων και το Πακιστάν, λόγω του ατυχήματος, συνεχίζουν να απέχουν από την αγορά, αφήνοντας ουσιαστικά το Μπαγκλαντές σαν την μόνη επιλογή, το οποίο εκμεταλλευόμενο την κατάσταση επιδεικνύει ιδιαίτερα επιλεκτική αγοραστική διάθεση κυρίως σε πλοία που γεωγραφικά πρόσκεινται σε αυτό. Παράλληλα να επισημάνουμε την συνεχιζόμενη υπέρ-προσφορά Containers, όλο και πιο νέων σε ηλικία, καθώς την τελευταία εβδομάδα καταγράφηκε η πώληση ενός 7 ετών Container και συγκεκριμένα του “India Rickmers” 50.574 DWT, ενώ παράλληλα η προσφορά των πλοίων μεταφοράς ξηρού φορτίου έχει μειωθεί σημαντικά, λόγω της βελτίωσης της ναυλαγοράς.

Η Ινδία, όπως προαναφέραμε, θα χρειαστεί κάποιο διάστημα για να επανέλθει στην αγορά λόγω της αναστάτωσης που προκάλεσε το μέτρο της απόσυρσης των «μεγάλων» χαρτονομισμάτων σε μία προσπάθεια καταπολέμησης της μαύρης αγοράς.

Το Μπαγκλαντές, είναι η μόνη ανοικτή αγορά στην παρούσα φάση και εκμεταλλεύεται την κατάσταση προσφέροντας σε πλοία της επιλογής του τόσο σε τύπο πλοίων και τονάζ, κυρίως για πλοία που γεωγραφικά βρίσκονται στην περιοχή του.

Στο Πακιστάν, η απαγόρευση των δραστηριοτήτων λόγω του ατυχήματος συνεχίζει και υφίσταται τη στιγμή, όπως αναφέραμε και την προηγούμενη εβδομάδα, υπάρχουν μερικοί End Buyers διατεθειμένοι να αγοράσουν και μάλιστα σε αρκετά ανταγωνιστικές τιμές, καθώς παρατηρείται έλλειψη πρώτων υλών στην εγχώρια χαλυβουργία με αποτέλεσμα την αύξηση των τιμών των Steel Plates.

Η Κίνα, συνεχίζει το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες, αλλά όσο μικραίνει η διαφορά στις προσφερόμενες τιμές με τις ανταγωνίστριες χώρες, αυξάνονται οι πιθανότητες να τη δούμε να επιστρέφει στην αγορά.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 415,301 DWT περίπου, εκ των οποίων το 59% (243,919 DWT) ήτανε πλοία ξηρού φορτίου, το 0% (0 DWT) δεξαμενόπλοια, και το 41% (171,382 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 260 - $ 290 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 275 - $ 305 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 280 - $ 310 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Κίνα: Από $ 210 - $ 220 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

G. Moundreas & Co S.A.

Μ.Η.Τ.242004