Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

«Επανάληψη μήτηρ πάσης μαθήσεως» καθώς για άλλη μία φορά το ίδιο μοτίβο, αυτό που έχουμε ονομάσει σαν “Cape Coaster” επαναλαμβάνεται. Η πρώτη εικόνα, για την οποία συνεχίζουμε να εκφράζουμε τις επιφυλάξεις μας - ότι ενδεχομένως να στέλνει παραπλανητικά μηνύματα για την αγορά -, είναι ότι ο BDI επιτέλους έσπασε το φράγμα των 1,000 μονάδων και εισερχόμαστε σε ανοδικό ράλι.

Σε διάστημα μίας εβδομάδας, ο Δείκτης κέρδισε 190 μονάδες καθώς την Παρασκευή, 4 Νοεμβρίου είχε κλείσει στις 855 μονάδες. Ιδιαίτερη βαρύτητα όμως δίνουμε στους υπό-δείκτες οι οποίοι, όπως πολλάκις έχουμε επισημάνει, δείχνουν και την πραγματική πορεία/τάση της αγοράς. Συγκεκριμένα, σε εβδομαδιαία βάση, o BCI ανέβηκε κατά +710 μονάδες, ενώ ο μέσος όρος ημερησίων εσόδων αυξήθηκε κατά $+6,128. Αντίστοιχα ο BPI αυξήθηκε κατά +126 μονάδες και τα έσοδα των Panamax αυξήθηκαν κατά $+997. Ουσιαστικά η θετική πορεία αυτών των 2 κλάδων των πλοίων ήταν που δημιούργησε την άνοδο του BDI, καθώς οι υπόλοιποι 2 κλάδοι, δηλαδή τα Supramax και τα Handysize είχαν αρνητική πορεία. Χαρακτηριστικά, ο δείκτης των Supramax (BSI) μειώθηκε κατά -11 μονάδες με τα έσοδα τους να μειώνονται κατά $-120 την ημέρα και τα Handysize (BHSI) να χάνουν -5 μονάδες και $-102 από τον μέσο όρο των ημερησίων εσόδων τους.

Βέβαια, η «αριθμητική» πραγματικότητα του BDI όντως είναι αδιάψευστη, δηλαδή το σπάσιμο των 1,000 μονάδων, ύστερα από περίπου 16 μήνες. Συγκεκριμένα την τελευταία φορά που ο δείκτης ξεπέρασε το όριο αυτό, ήταν στις 16 Ιουλίου του 2015 όπου βρέθηκε στις 1,009 μονάδες, ενώ στις 17 Ιουλίου του 2015 έκλεισε ακριβώς στα ίδια επίπεδα με τα τρέχοντα, δηλαδή στις 1,048 μονάδες, αλλά με διαφορετική κατανομή των υπό-δεικτών και των ημερησίων εσόδων. Εν περιλήψει, στις 17 Ιουλίου του 2015, συγκριτικά με την προηγούμενη Παρασκευή, o μέσος όρος ημερησίων εσόδων των Capes ήταν χαμηλότερος κατά $-2,696, των Panamax αυξημένος κατά $+1,186, των Supramax αυξημένος κατά $+1,474 και των Handysize στα ίδια επίπεδα.

Είναι ηλίου φαεινότερο, για άλλη μία φορά, ότι πίσω από την θετική πορεία του BDI βρίσκεται η Κίνα, γεγονός που αποδεικνύεται και από την επίδοση των συγκεκριμένων τύπου πλοίων που προαναφέραμε. Εξετάζοντας τα πρόσφατα ιστορικά στοιχεία διαπιστώνουμε ότι, αν υποθέσουμε ότι θα μειωθούν οι εισαγωγές της Κίνας επηρεάζοντας αρνητικά τα Capes και τα Panamax και ότι τα Supramax και Handysize δεν θα υποστούν μεταβολή από τα τρέχοντα επίπεδα, τότε ο BDI θα βρεθεί περί των 650 μονάδων.

Η ετήσια ανάλυση του UNCTAD συνολικά για την ναυτιλία, επισημαίνει ότι το μέλλον διαγράφεται αβέβαιο και ευμετάβλητο. Χαρακτηριστικά αναφέρει ότι τα δια θαλάσσης μεταφερόμενα φορτία παρά το γεγονός ότι το 2015 έφτασαν σε ιστορικό ρεκόρ, ξεπερνώντας τους 10 δισ. τόνους από 9,8 δισ. τόνους το 2014, η αύξηση αυτή είναι της τάξης του 2,1% και ουσιαστικά είναι η χαμηλότερη αύξηση που έχει καταγραφεί από το 2009. Επισημαίνει λοιπόν ότι με το Παγκόσμιο Εμπόριο να αυξάνεται με τον χαμηλότερο ρυθμό από το ξέσπασμα της χρηματοπιστωτικής κρίσης, το άμεσο μέλλον για την ναυτιλία είναι αβέβαιο και ευάλωτο σε πτωτικά ρίσκα. Παράλληλα επισημαίνει ότι ένα από τα προβλήματα που αντιμετωπίζει η ναυτιλία είναι η αύξηση της μεταφορικής ικανότητας των πλοίων, κοινώς ότι τα πλοία μεγαλώνουν σε μέγεθος, σε μία περίοδο όπου τα φορτία μειώνονται.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

✏ Στα Kamsarmax, το ‘MAVERICK GUARDIAN’ 82.740 DWT (2012 – STX-Jinhae), πουλήθηκε σε Έλληνες, σε auction στη Ν. Αφρική, στα $ 14,95 εκ. περίπου και το ‘GRAND OCEAN’ 81.622 DWT (2012 – Guangzhou) αγοράστηκε από την Kassian Maritime στα $ 12,85 εκ.

✏ Στα Supramax.Handymax, το ‘K. JASPER’ 56.659 DWT (2012 – Zhejiang Zhenghe), Dolphin 57, πουλήθηκε στα χαμηλά $ 8 εκ. και το ‘STAR CAPELLA’ 45.601 DWT (2001 – Oshima) αγοράστηκε από την Strategic Bulker στα $ 4,65 εκ.

✏ Στα Handysize, τα ‘ADFINES NORTH’ το ‘ADFINES SOUTH’ το ‘ADFINES EAST’ και το ‘ADFINES WEST’ 36.900 DWT (2012 – Zhejiang Zhenghe) πουλήθηκαν στα $ 8 εκ. περίπου το κάθε ένα.

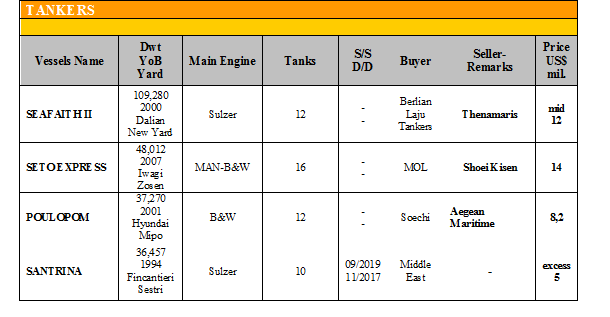

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

✏ Στα Aframax, το ‘SEAFAITH II’ 109.280 DWT (2000 – Dalian), Coated, πουλήθηκε στα $ 12,5 εκ. περίπου.

✏ Στα MR, το ‘SETO EXPRESS’ 48.012 DWT (2002 – Iwagi Zosen) πουλήθηκε στα $ 14 εκ.

✏ Στα Handy, το ‘POULOPOM’ 37.270 DWT (2001 – Hyundai) πουλήθηκε στην Soechi, στα $ 8,2 εκ. και το ‘SANTRINA’ 36.457 DWT (Fincantieri Sestri) πουλήθηκε πάνω από $ 5 εκ.

ΔΙΑΛΥΣΕΙΣ

Με υποτονικούς ρυθμούς κινήθηκε και η προηγούμενη εβδομάδα καθώς διαφορετικοί παράγοντες επηρέασαν τις αγορές, όπως η εκλογή του Trump που έριξε τις εγχώριες τιμές του σιδήρου και τα χρηματιστήρια επηρεάζοντας κυρίως την αγορά της Ινδίας και το ατύχημα στο Πακιστάν, όπου οι ανθρώπινες απώλειες τελικά έφτασαν τις 26. Γενικότερα υπάρχει μία έντονη μεταβλητότητα το τελευταίο διάστημα, ανατρέποντας αυτό που ιστορικά έχει αποδειχθεί, δηλαδή ότι το τελευταίο τρίμηνο του έτους είναι από τα πιο δυνατά στην αγορά των διαλύσεων.

Η Ινδία, στον απόηχο του εκλογικού αποτελέσματος στις ΗΠΑ, αρχικά είδε τις εγχώριες τιμές του σιδήρου και το χρηματιστήριο να οδηγούνται σε ένα καθοδικό σπιράλ, ενώ παράλληλα η απόφαση του Πρωθυπουργού να αποσύρει από την αγορά, όλα τα χαρτονομίσματα των 500 και 1,000 ρουπιών δημιούργησε ένα κλίμα αναταραχής και αβεβαιότητας που επηρέασε αρνητικά και την όποια αγοραστική διάθεση από τους End Buyers.

Το Μπαγκλαντές, παρά το γεγονός ότι οι εγχώριες τιμές του σιδήρου αυξήθηκαν κατά $ 10/LDT, λόγω των εξελίξεων στις ανταγωνίστριες χώρες, οι End Buyers συνεχίζουν και είναι επιφυλακτικοί, περιορίζοντας τις όποιες αγορές σε τονάζ που γεωγραφικά πρόσκεινται στην περιοχή.

Στο Πακιστάν, το ατύχημα που συνέβη είχε σαν αποτέλεσμα την παύση του οποιαδήποτε αγοραστικού ενδιαφέροντος, καθώς έχει σταματήσει η οποιαδήποτε δραστηριότητα στα διαλυτήρια, αλλά εικάζεται ότι με το που θα επιτραπεί η έναρξη των δραστηριοτήτων, οι End Buyers θα επιστρέψουν με βελτιωμένες τιμές ιδιαίτερα για πλοία μεταφοράς ξηρού φορτίου.

Η Κίνα, συνεχίζει το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες, αλλά όσο μικραίνει η διαφορά στις προσφερόμενες τιμές με τις ανταγωνίστριες χώρες, αυξάνονται οι πιθανότητες να τη δούμε να επιστρέφει στην αγορά.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 869,709 DWT περίπου, εκ των οποίων το 51% (440,480 DWT) ήτανε πλοία ξηρού φορτίου, το 0% (0 DWT) δεξαμενόπλοια, και το 49% (429,229 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 270 - $ 300 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 280 - $ 310 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 275 - $ 305 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Κίνα: Από $ 200 - $ 210 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

πηγή: G. Moundreas & Co S. A.

Μ.Η.Τ.242004