Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

To “Cape Coaster”, όπως αναφέρει στην τελευταία της ανασκόπηση η Moundreas, την προηγούμενη εβδομάδα βρέθηκε στην καθοδική του πορεία, όχι όμως σε σημείο που να προκαλεί τον γνωστό ίλιγγο που βιώνουμε κατά την κάθοδο. Η διόρθωση αυτή των Capes, κατά 227 μονάδες ή $ 1,878 στον μέσο όρο ημερησίων εσόδων εν μέρει αντισταθμίστηκε από την άνοδο των Panamax, καθώς στο διάστημα της εβδομάδας ο υπό-δείκτης BPI αυξήθηκε κατά 102 μονάδες ή $ 816 σε επίπεδα μέσου όρου ημερησίων εσόδων. Αναφορικά με την πορεία των Supramax και των Handysize για άλλη μία φορά δεν υπήρξε ουσιαστική μεταβολή, με το ύψος των ημερησίων εσόδων να επαρκεί για να καλύψει τα λειτουργικά τους έξοδα αλλά όχι το χρηματοδοτικό κόστος, αν αυτό υπάρχει.

Όσο και αν ακούγεται πλέον τετριμμένο, η διατήρηση του δείκτη περί των 900 μονάδων, συνεχίζει και οφείλεται στην θετική πορεία των εισαγωγών πρώτων υλών από την Κίνα, κυρίως σε Iron Ore και Coal.

Συγκεκριμένα, τον Σεπτέμβριο, οι εισαγωγές Iron Ore από την Κίνα έκλεισαν στο 2ο ιστορικό ρεκόρ, στους 92,99 εκ. τόνους (το ιστορικό ρεκόρ ήταν τον Δεκέμβριο του 2015 στους 96,27 εκ. τόνους) παρουσιάζοντας αύξηση 6% συγκριτικά με τις συνολικές εισαγωγές του Αυγούστου. Παράλληλα να σημειώσουμε ότι την περίοδο Ιανουαρίου – Σεπτεμβρίου του τρέχοντος έτους, οι εισαγωγές Iron Ore έκλεισαν στους 763 εκ. τόνους σημειώνοντας αύξηση 9,1% σε ετήσια βάση. Στον αντίποδα οι εξαγωγές χάλυβα από την Κίνα τον Σεπτέμβριο μειώθηκαν κατά -2,3% σε μηνιαία βάση, κλείνοντας στους 8,8 εκ. τόνους, αλλά στους πρώτους εννέα μήνες οι εξαγωγές, σε ετήσια βάση, αυξήθηκαν κατά 2,4% φτάνοντας τους 85,12 εκ. τόνους. Οφείλουμε να επισημάνουμε ότι ένα από τα βασικά κίνητρα για την αύξηση των εισαγωγών ήταν και η πτώση της τιμής του σιδηρομεταλλεύματος τον Σεπτέμβριο συγκριτικά με τον Αύγουστο, πτώση που υπολογίζεται περίπου στο 6%. Εικάζεται όμως ότι οδεύοντας προς το τέλος του χρόνου, η ζήτηση για Iron Ore θα αρχίσει να φθίνει, λόγω και της πτώσης της δραστηριότητας στον κατασκευαστικό κλάδο, καθώς ο χειμώνας θα κάνει την εμφάνιση του.

Θετική πορεία όμως είχαν και οι εισαγωγές Coal από την Κίνα, παρά την γενικότερη πολιτική της Κίνας για μεταστροφή σε καθαρότερες πηγές ενέργειας. Οι εισαγωγές Coal τον Σεπτέμβριο έκλεισαν στους 24,26 εκ. τόνους, περίπου 33% αυξημένες από τον αντίστοιχο μήνα του 2015 λόγω ότι η Κυβέρνηση έκλεισε αρκετά εγχώρια ορυχεία, αναγκάζοντας με αυτό τον τρόπο τους παραγωγούς ενέργειας και σιδηρομεταλλεύματος να απευθυνθούν στις εξωτερικές αγορές. Να σημειώσουμε ότι τον Αύγουστο οι εισαγωγές ήταν υψηλότερες του Σεπτεμβρίου, στους 26 εκ. τόνους, σημειώνοντας το υψηλότερο ρεκόρ των 2 περίπου τελευταίων ετών. Αναφορικά με το outlook της πορείας των εισαγωγών σε Coal από την Κίνα, οι πρώτες εκτιμήσεις κάνουν λόγο για πτώση κατά τη διάρκεια του Οκτωβρίου, γεγονός που οφείλεται και πάλι σε Κυβερνητική παρέμβαση καθώς το Πεκίνο έχει αρχίσει και επιτρέπει και πάλι την αύξηση της εγχώριας παραγωγής λόγω ότι τα αποθέματα έχουν φτάσει σε ιδιαίτερα χαμηλά σημεία ενώ οι τιμές του εμπορεύματος έχουν αρχίσει και έχουν ανοδικές τάσεις.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

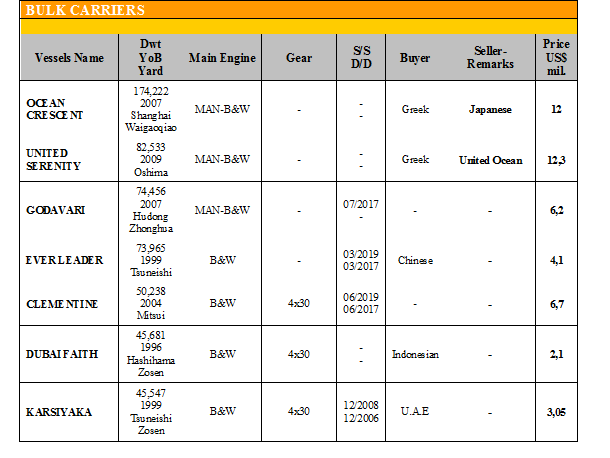

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

✏ Στα Capes, το ‘OCEAN CRESCENT’ 174.222 DWT (2007 – Shanghai Waigaoqiao), πουλήθηκε σε Έλληνες στα $ 12 εκ.

✏ Στα Kamsarmax και Panamax, το ‘UNITED SERENITY’ 82.533 DWT (2009 – Oshima) πουλήθηκε σε Έλληνες στα $ 12,3 εκ., το ‘GODAVARI’ 74.456 DWT (2007 – Hudong) πουλήθηκε στα $ 6,2 εκ. και το ‘EVER LEADER’ 73.965 DWT (1999 – Tsuneishi) πουλήθηκε σε Κινέζους στα $ 4,1 εκ.

✏ Στα Supramax και Handysize, το ‘CLEMENTINE’ 50.238 DWT (2004 – Mitsui) πουλήθηκε στα $ 6,7 εκ., το ‘DUBAI FAITH’ 45,681 DWT (1996 – Hashihama Zosen) πουλήθηκε στα $ 2,1 εκ. και το ‘KARSIYAKA’ 45.547 DWT (1999 – Tsuneishi Zosen) πουλήθηκε στα $ 3,05 εκ.

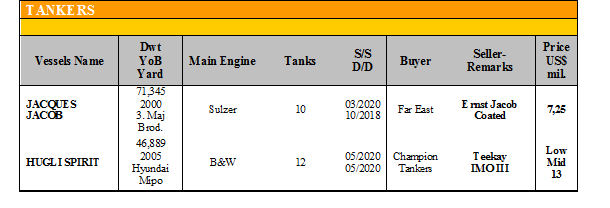

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

✏ Στα Panamax, το ‘JACQUES JACOB’ 71.345 DWT (2000 – 3. Maj Brod.) πουλήθηκε στα $ 7.25 εκ.

✏ Στα MRs, το ‘HUGLI SPIRIT’ 46.889 DWT (2005 – Hyundai Mipo) IMO III, πουλήθηκε στα χαμηλά $ 13 εκ.

ΔΙΑΛΥΣΕΙΣ

Αβεβαιότητα έχει αρχίσει και επικρατεί στην αγορά αναφορικά με τα επίπεδα των τιμών, με αποτέλεσμα το χάσμα των προσφερόμενων τιμών μεταξύ των Cash Buyers και των End Buyers να μεγαλώνει. Στην παρούσα φάση, οι End Buyers δυσκολεύονται να βρουν ανταπόκριση στις τιμές που ζητάνε, για αγορές που έκαναν σε υψηλότερα επίπεδα και όπως όλα δείχνουν, λίαν συντόμως, θα αναγκαστούν να πουλήσουν σε χαμηλότερα επίπεδα από αυτά που αγόρασαν ή στην καλύτερη περίπτωση σε επίπεδα Break Even. Αυτό φυσικά θα έχει σαν αποτέλεσμα την περαιτέρω πτώση των τιμών το επόμενο διάστημα.

H Ινδία, παρά την μεγάλη μεταβλητότητα στις εγχώριες τιμές του σιδήρου, συνεχίζει να πρωταγωνιστεί στην αγορά ιδιαίτερα σε Containers, αλλά όπως προαναφέραμε η προοπτική για τις προσφερόμενες τιμές από τους End Users είναι μάλλον αρνητική δεδομένης της υπέρ-προσφοράς τονάζ, την μεταβλητότητα των τιμών του σιδήρου αλλά και τις επερχόμενες αργίες του Diwali.

Το Μπαγκλαντές, δείχνει ενδιαφέρον μόνο για Capes, καθώς στα Containers δεν μπορεί να ανταγωνιστεί τις τιμές της Ινδίας, αλλά γενικά το ενδιαφέρον του είναι περιορισμένο καθώς αρκετά διαλυτήρια συνεχίζουν να έχουν υψηλό αριθμό αποθεμάτων από αγορές που έλαβαν χώρα ακόμη και πριν ή και κατά την διάρκεια των μουσώνων.

Το Πακιστάν, έχοντας χάσει την αγορά το τελευταίο διάστημα λόγω των μη ανταγωνιστικών προσφερόμενων τιμών, ενδεχομένως με την αβεβαιότητα και μεταβλητότητα που επικρατεί στην Ινδία να προσπαθήσει να καλύψει το κενό, ακόμη και σε Containers, αλλά φυσικά σε χαμηλότερα επίπεδα τιμών.

Η Κίνα, συνεχίζει να απέχει από την αγορά παρά το γεγονός ότι οι τιμές είχαν ανοδική τάση , καθώς μέχρι το τέλος του 2017 θα υφίσταται το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 1,006,746 DWT περίπου, εκ των οποίων το 64% (645,339 DWT) ήτανε πλοία ξηρού φορτίου, το 5% (47,076 DWT) δεξαμενόπλοια, και το 31% (314,331 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 275 - $ 305 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 270 - $ 300 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 260 - $ 290 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Κίνα: Από $ 180 - $ 185 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

πηγή: G. Moundreas & Co S. A.

Μ.Η.Τ.242004