Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

«Η αγορά έχει αρχίσει και φερμάρει» είναι το κλισέ που ακούγεται τελευταία, καθώς ο δείκτης έχει ξεπεράσει τις 700 μονάδες και πλέον όλα τα πλοία καλύπτουν τα λειτουργικά τους έξοδα. Όπως αναφέραμε και στην προηγούμενη ανασκόπηση, η άνοδος της αγοράς οφείλεται στην αναμενόμενη αύξηση της ζήτησης για Grains αλλά και στην αύξηση της ζήτησης από την Κίνα για Iron Ore και Coal.

Τον Ιούνιο οι εισαγωγές Iron Ore από την Κίνα παρουσίασαν μείωση -5,9% συγκριτικά με τον προηγούμενο μήνα, αλλά στο σύνολο του πρώτου εξαμήνου οι εισαγωγές αυξήθηκαν κατά 9% σε ετήσια βάση λόγω της αύξησης της παραγωγής σε χάλυβα. Συγκεκριμένα οι εισαγωγές του Μαΐου έκλεισαν στους 81,63 εκ. τόνους και για το πρώτο εξάμηνο στους 493,7 εκ. τόνους. Ο λόγος που οι εισαγωγές τον Μάιο παρουσίασαν μείωση παρά την αύξηση της εγχώριας παραγωγής σιδήρου είναι ότι έγινε χρήση των αποθεμάτων τα οποία είναι σε υψηλά επίπεδα. Στις 11 Ιουλίου τα αποθέματα Iron Ore στα λιμάνια έφτασαν στους 102,5 εκ. τόνους, το υψηλότερο επίπεδο από τα τέλη του 2014.

Την ίδια στιγμή, οι εξαγωγές χάλυβα από την Κίνα τον Ιούνιο έφτασαν του 10,94 εκ. τόνους σηματοδοτώντας το 2ο υψηλότερο ιστορικό ρεκόρ με τις «κατηγορίες» για Dumping να έχουν την πρωτοκαθεδρία. Το υψηλότερο ιστορικό ρεκόρ έλαβε χώρα τον Σεπτέμβριο του 2015, όπου εξήχθησαν 11,25 εκ τόνους χάλυβα. Οι συνολικές εξαγωγές χάλυβα για το 1ο εξάμηνο του έτους αυξήθηκαν κατά 9% σε ετήσια βάση, φτάνοντας συνολικά τους 57,12 εκ. τόνους.

Αντίστοιχα, αύξηση παρουσίασαν και οι εισαγωγές Coal από την Κίνα, καθώς στόχος της Κυβέρνησης είναι ο περιορισμός της εγχώριας παραγωγής άνθρακα. Υπό αυτές τις συνθήκες, η εγχώρια παραγωγή άνθρακα τον Μάιο μειώθηκε κατά -15,5% σε ετήσια βάση, ενώ τον Ιούλιο οι εισαγωγές έκλεισαν στους 21,75 εκ. τόνους, τον υψηλότερο αριθμό εισαγωγών από τον Δεκέμβριο του 2014. Το πρώτο εξάμηνο του έτους, τα μεταφερόμενα φορτία Coal από εισαγωγές προς την ενδοχώρα (Inbound Shipments) παρουσίασαν αύξηση κατά 8,2% στους 108 εκ. τόνους, όταν την ίδια περίοδο του 2015 είχαν παρουσιάσει μείωση κατά -38%.

Για άλλη μία φορά το ζητούμενο είναι όχι μόνο η άνοδος της αγοράς αλλά και η συντήρηση της σε βιώσιμα επίπεδα. Φυσικά η έννοια βιώσιμα επίπεδα έχει διαφορετικές μεταφράσεις, ανάλογα με την θέση της κάθε εταιρείας, αλλά στην παρούσα φάση εννοούμε επίπεδα τα οποία δεν απαιτούν την εκταμίευση κεφαλαίων από τα αποθεματικά για την κάλυψη των λειτουργικών εξόδων των πλοίων.

Η γενικότερη πεποίθηση που επικρατεί στην αγορά, κυρίως από μεγάλους οίκους και αναλυτές, αλλά και εταιρείες του κλάδου, είναι ότι η αγορά θα διορθώσει και πάλι πλησιάζοντας προς τα τέλη του έτους, καθώς παρά την θετική πορεία των διαλύσεων και την μείωση των παραγγελιών δεν έχει ακόμη επέλθει ισορροπία μεταξύ προσφοράς και ζήτησης ενώ τα θεμελιώδη της Παγκόσμιας οικονομίας και Εμπορίου συνεχίζουν να χαρακτηρίζονται από αρνητικό outlook.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

✏ Στα Panamax, το ‘SAMJOHN LIBERTY’ 74.761 DWT (1998 – NKK) στα $ 2,7 εκ.

✏ Στα Supramax, τo ‘MAPLE GROVE’ 53,556 DWT (2006 – Imabari) αγοράστηκε στα $ 7,7 εκ. με S/S προς τα τέλη του έτους.

✏ Στα Handysize, το ‘CS SALINA’ 32.355 DWT (2004 – Kanda Zosensho) πουλήθηκε σε Έλληνες στα $ 4,8εκ.

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

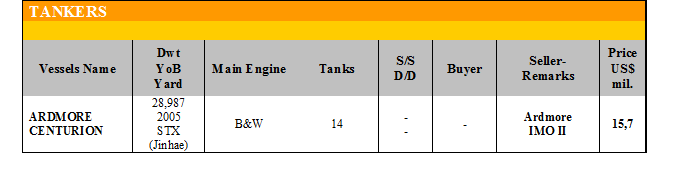

✏ Στα MR, το ‘TEESTA SPIRIT’ 46.921 DWT (2004 – Hyundai Mipo) πουλήθηκε σε Έλληνες στα $ 14,5 εκ.

✏ Στα Chemical, Stainless Steel, το ‘MTM WESTPORT’ 20.895 (2000 – Shin Kurushima) πουλήθηκε κοντά στα $ 13 εκ.

ΔΙΑΛΥΣΕΙΣ

«Ησυχία» συνεχίζει και επικρατεί στην αγορά, καθώς βρισκόμαστε πλέον στην καρδιά του καλοκαιριού και της περιόδου των μουσώνων όπου παραδοσιακά η αγορά αυτό το διάστημα πάντα βρίσκεται σε λήθαργο. Παράλληλα, αρκετά από τα διαλυτήρια είναι απασχολημένα με το κόψιμο των πλοίων από αγορές του προηγούμενου διαστήματος, αλλά ακόμη και η διαδικασία του κοψίματος γίνεται με ιδιαίτερα αργούς ρυθμούς, λόγω εποχικότητας, γεγονός που σημαίνει ότι θα χρειαστεί ακόμη λίγο διάστημα πριν δούμε την αγορά να τίθεται και πάλι σε λειτουργία.

Στην Ινδία, παρά το γεγονός ότι οι εγχώριες τιμές του σιδήρου αυξήθηκαν κατά $ 15/LDT και η ρουπία βελτιώθηκε στα χαμηλά 67 προς το δολάριο, στοιχεία τα οποία δημιούργησαν κάποιο αγοραστικό ενδιαφέρον, οι χαμηλές προσφερόμενες τιμές από τους End Buyers δεν προσέλκυσαν σχεδόν καθόλου τους Cash Buyers.

Το Μπαγκλαντές, παρά την λήξη των αργιών του Eid, δεν επέστρεψε στην αγορά, καθώς τα περισσότερα διαλυτήρια έχουν χτίσει μεγάλο αριθμό αποθεμάτων από την έντονη δραστηριοποίηση των προηγούμενων μηνών.

Στο Πακιστάν, η αγορά συνεχίζει και είναι υποτονική, με ελάχιστους End Buyers να είναι διατεθειμένοι να προσφέρουν, γεγονός που εκτός από την εποχικότητα αποδίδεται και στο ότι ακόμη δεν έχει συγκεκριμενοποιηθεί η επιβάρυνση που θα επιφέρει η νέα φορολογία στις τιμές.

Η Κίνα, συνεχίζει και απέχει από την αγορά, καθώς μέχρι το τέλος του 2017 θα υφίσταται το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 266,015 DWT περίπου, εκ των οποίων το 51% (136,327 DWT) ήτανε πλοία ξηρού φορτίου, το 5% (12,550 DWT) δεξαμενόπλοια, και το 44% (117,138 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 240 - $ 270 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 235 - $ 265 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 245 - $ 275 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Κίνα: Από $ 170 - $ 180 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

G. Moundreas & Co S.A.

Μ.Η.Τ.242004