Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Συγκρίνοντας την έως τώρα πορεία - τάση της αγοράς το 2016 με την ίδια περίοδο του 2015 και ιδιαίτερα το 2ο τρίμηνο, διαπιστώνουμε μία παρόμοια συμπεριφορά η οποία χαρακτηρίζεται από ανοδική τάση. Την 1η Ιουλίου του 2015 ο BDI ήτανε στις 589 μονάδες και για ένα διάστημα περίπου 40 ημερών επιδόθηκε σε ένα ράλι ανόδου, όπου στις 5 Αυγούστου έκλεισε σε υψηλό έτους, στις 1,222 μονάδες και έπειτα ακολούθησε η γνωστή πτώση όπου τον Φεβρουάριο του 2016 έφτασε στο ιστορικό χαμηλό των 290 μονάδων, ενώ το 1ο τρίμηνο του 2016 χαρακτηρίστηκε σαν ένα από τα χειρότερα, αν όχι το χειρότερο, όλων των εποχών.

Όπως όλα δείχνουν η ιστορία – εποχικότητα θα επαναληφθεί, αλλά αυτό σημαίνει ότι η επανάληψη αυτή δεν θα έχει μόνο τα στοιχεία της ανόδου αλλά και της καθοδικής τάσης.

Στην ανασκόπηση μας στις 22 Ιουνίου 2016, είχαμε αναφέρει ότι το να βιώσουμε επίπεδα του δείκτη της τάξης των 1,000 μονάδων για λίγο χρονικό διάστημα και μετά την επιστροφή του σε πτωτική πορεία, δεν αποτελεί ουσιαστική βελτίωση της αγοράς. Εν ολίγοις, θα προτιμούσαμε μία σταθεροποίηση του δείκτη σε χαμηλότερα επίπεδα, για παράδειγμα στις 800 μονάδες, αλλά για σημαντικό διάστημα, από την έντονη μεταβλητότητα που παρουσιάζει στην παρούσα φάση και που έχει σαν αποτέλεσμα ο μέσος όρος της αγοράς σε εξαμηνιαία ή ετήσια βάση να είναι ιδιαίτερα χαμηλός. Μέχρι στιγμής πάντως οι εκτιμήσεις κάνουν λόγο για ένα 2016 όπου ο ετήσιος μέσος όρος του BDI θα είναι χαμηλότερος από αυτόν του 2015.

Σε μία πρόσφατη έρευνα που έκανε το Singapore Exchange (SGX) σχετικά με την πορεία της ναυλαγοράς, οι πλειοψηφία των ερωτηθέντων εξέφρασε την ανησυχία της για το πότε θα επέλθει ισορροπία μεταξύ προσφοράς και ζήτησης ώστε η ναυλαγορά να αρχίσει να κυμαίνεται σε υγιή αλλά και συντηρήσιμα επίπεδα. Αναφέρει πως τον Ιούνιο ο BDI αυξήθηκε κατά 8% με την αγορά των Capes το ίδιο διάστημα να παρουσιάζει αύξηση 17% και τα Panamax 15%. Παρά την αύξηση αυτή όμως, η πλειοψηφία των ερωτηθέντων εμφανίστηκαν πιο επιφυλακτικοί από πριν, αναφορικά με το ισοζύγιο προσφοράς και ζήτησης, δηλώνοντας ότι οι επόμενοι 18 μήνες θα είναι ιδιαίτερα «επίπονοι» μεταθέτοντας την ανάκαμψη μετά το τέλος του 2017. Ελάχιστοι δήλωσαν ότι η ανάκαμψη θα λάβει χώρα πριν το 2018, ενώ ένα 25% περίπου εξέφρασε την άποψη ότι η ισορροπία μεταξύ προσφοράς και ζήτησης θα επέλθει μετά το 2020.

Αντίστοιχη άποψη εξέφρασε και η Moody’s Japan K.K αναφέροντας ότι είναι αρνητικό, έχοντας σαν αποτέλεσμα την πτωτική πορεία των εσόδων λόγω της υπέρ-προσφοράς των πλοίων. Αναφέρει χαρακτηριστικά ότι το EBITDA (Earnings Before Interest Taxes Depreciation and Amortization) για τις Moody’s Rated ναυτιλιακές εταιρείες θα μειωθεί κατά 7 – 10% το 2016. Επισημαίνει δε ότι οι ναύλοι για τα πλοία μεταφοράς ξηρού φορτίου παραμένουν χαμηλοί παρά το υψηλό ποσοστό των ακυρώσεων των παραγγελιών και το ρεκόρ των διαλύσεων, ενώ εκτιμά πως η ζήτηση θα παραμείνει στα ίδια χαμηλά επίπεδα με αυτά του 2015 καθώς η ζήτηση από την επιβραδυνόμενη Κίνα είναι μειωμένη ενώ την ίδια στιγμή αρκετές

παραδόσεις είναι προγραμματισμένες για το 2016.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

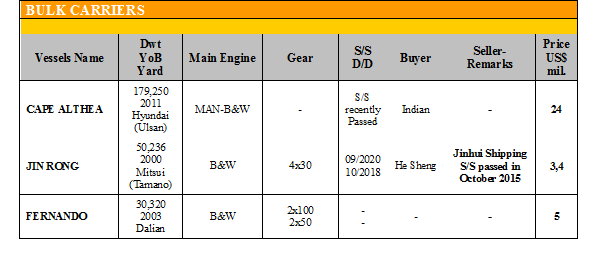

✏ Στα Capes, το ‘CAPE ALTHEA’ 179.250 DWT (2011 – Hyundai Ulsan) πουλήθηκε στα $ 24 εκ.

✏ Στα Supramax, τo ‘JIN RONG’ 50.236 DWT (2010 – Mitsui Tamano) με Special Survey περασμένο τον Οκτώβριο του 2015, πουλήθηκε στα $ 3,4 εκ.

✏ Στα Tweendecker, το ‘FERNANDO’ 30.320 DWT (2003 – Dalian), αγοράστηκε στα $ 5 εκ.

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

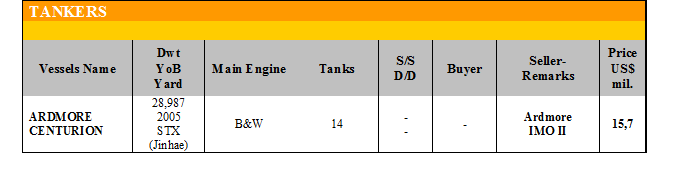

✏ Στα AFRAMAX, το ‘TH SONATA’ 107.510 DWT (2008 – Tsuneishi Zosen) αγοράστηκε από την New Shipping Group στα $ 25 - $ 26 εκ.

ΔΙΑΛΥΣΕΙΣ

Με αρκετά μειωμένο αγοραστικό ενδιαφέρον έκλεισε η προηγούμενη εβδομάδα λόγω των μουσώνων, των αργιών του Eid, από την 1η Ιουλίου έως και την 9η Ιουλίου στο Μπαγκλαντές και στο Πακιστάν, αλλά και λόγω της μεγάλης πληρότητας των διαλυτηρίων από αγορές που έλαβαν χώρα το προηγούμενο διάστημα. Οι Cash Buyers, οι οποίοι βρίσκονται με πλοία στα χέρια τους τα οποία αγοράσαν σε υψηλές τιμές το προηγούμενο διάστημα, αλλά και οι πλοιοκτήτες που έχουν πάρει την απόφαση της διάλυσης, απλά περιμένουν το τελευταίο τρίμηνο του έτους που παραδοσιακά η ζήτηση είναι αυξημένη και οι προσφερόμενες τιμές έχουν ανοδική τάση.

Στην Ινδία, οι προσφερόμενες τιμές δέχονται καθοδικές πιέσεις, παρά το γεγονός ότι η αγορά της έχει κατακλυσθεί από μεγάλη προσφορά Containers, καθώς κατά την διάρκεια του Ιουνίου η ρουπία έφτασε να διαπραγματεύεται στις 68 προς το δολάριο, οι εγχώριες τιμές του σιδήρου υποχώρησαν κατά $ 50/LDT, ενώ ταυτόχρονα οι τράπεζες έχουν σκληρύνει την στάση τους στο άνοιγμα των LCs.

Το Μπαγκλαντές, ουσιαστικά είναι κλειστό λόγω των αργιών του Eid, αλλά εκτός αυτού οι End Buyers δεν δείχνουν ιδιαίτερο ενδιαφέρον λόγω της πληρότητας των διαλυτηρίων τους, από αγορές που έκαναν τους προηγούμενους μήνες.

Το Πακιστάν, όπως και το Μπαγκλαντές, είναι εκτός αγοράς λόγω των αργιών του Eid, ενώ ταυτόχρονα οι End Buyers, αναμένουν να δουν τις πραγματικές επιπτώσεις από την αύξηση της φορολογίας μετά την κατάθεση του νέου προϋπολογισμού πριν βγουν και πάλι στην αγορά, τη στιγμή μάλιστα που η πληρότητα των διαλυτηρίων είναι σε υψηλά επίπεδα.

Η Κίνα, συνεχίζει και απέχει από την αγορά, καθώς μέχρι το τέλος του 2017 θα υφίσταται το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 625,111 DWT περίπου, εκ των οποίων το 24% (151,126 DWT) ήτανε πλοία ξηρού φορτίου, το 37% (230,869 DWT) δεξαμενόπλοια, και το 39% (243,116 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 240 - $ 270 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 245 - $ 275 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 250 - $ 280 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 150 - $ 160 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

G. Moundreas & Co S.A.

Μ.Η.Τ.242004