Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Σύμφωνα με την εβδομαδιαία ανασκόπηση της G. Moundreas & Co S. A., το κύριο χαρακτηριστικό της ναυλαγοράς το τελευταίο διάστημα είναι η «πλαγιολίσθηση» του Δείκτη περί των 600 μονάδων, ύστερα από ένα πολύ άσχημο 1ο τρίμηνο, έχοντας σαν αποτέλεσμα η μεγαλύτερη «γιορτή» της ναυτιλίας, τα Ποσειδώνια, να λαμβάνει χώρα σε κλίμα χαρμολύπης. Χαράς, γιατί είναι πάντα θεμιτό και ωραίο η να πραγματοποιείται η συνάντηση όλων των παραγόντων της Παγκόσμιας ναυτιλίας κάθε 2 χρόνια, ειδικά στη χώρα μας και «λύπης», μαζί με προβληματισμό, για τους γνωστούς λόγους της πορείας της αγοράς όλο αυτό το διάστημα σε συνδυασμό με τις αρνητικές προοπτικές της.

Επί της ευκαιρίας των Ποσειδωνίων, ο Πρόεδρος της BIMCO, Philippe Louis-Dreyfus, χαρακτήρισε την αγορά των πλοίων μεταφοράς ξηρού φορτίου δραματική και βασιζόμενος σε ένα νέο μοντέλο ανάλυσης της αγοράς, σχεδιασμένο να εντοπίζει τα προβλήματα και να εξάγει προτάσεις προς εφαρμογή, κατέληξε στο συμπέρασμα ότι, υπό προϋποθέσεις, η αγορά θα ξαναγυρίσει σε κερδοφόρα επίπεδα το 2019.

Χαρακτηριστικά ανέφερε ότι οι πλοιοκτήτες θα πρέπει να λάβουν μία σειρά σκληρών και μακροχρόνιων μέτρων ώστε να βελτιωθεί η αγορά, καθώς δεν αναμένεται να υπάρξει βελτίωση από την πλευρά της ζήτησης, οπότε η λύση και οι απαντήσεις εναπόκεινται αποκλειστικά στα χέρια των πλοιοκτητών. Βάσει του νέου αναλυτικού μοντέλου της BIMCO, στην έκθεση με τίτλο “The Road to Recovery”, ο Πρόεδρος της, επισημαίνει ότι για τα επόμενα χρόνια η προσφορά (Supply) θα πρέπει να είναι μηδενική, γεγονός που αυτόματα σημαίνει ότι οι νέες παραγγελίες θα πρέπει να περιοριστούν δραματικά και οι διαλύσεις θα πρέπει να κινηθούν σε υψηλά επίπεδα. Αναφέρει δε ότι αναγνωρίζει πως το να επιτευχθεί μηδενική αύξηση δεν είναι ιδιαίτερα εύκολο και υπενθυμίζει πως κάτι τέτοιο έχει συμβεί μόνο 3 φορές στο παρελθόν, στην δεκαετία του 1980 και του 1990. Κλείνοντας, τόνισε ότι η αύξηση των διαλύσεων δεν θα δώσει λύση μόνο στην βελτίωση της αγοράς αλλά παράλληλα θα βοηθήσει στην προστασία τος περιβάλλοντος και στην ασφάλεια των εργαζομένων στα πλοία.

Σε πόσο χαμηλά επίπεδα έχει βρεθεί η αγορά πολλάκις το έχουμε επισημάνει, απλά να αναφέρουμε προς επιβεβαίωση, ότι το 1ο τρίμηνο του 2016 τα έσοδα των πλοίων δεν κάλυπταν καν τα OPEX, ενώ ιστορικά το 1ο τρίμηνο σηματοδοτήθηκε σαν το χειρότερο τρίμηνο από πλευράς εσόδων, των τελευταίων 30 ετών. Αναφορικά με το βιβλίο παραγγελιών και τις παραδόσεις, τα μέχρι τώρα στοιχεία δείχνουν ότι γίνεται μία προσπάθεια για καθυστέρηση των παραδόσεων η οποία μέχρι στιγμής «αποδίδει». Στις αρχές του έτους το βιβλίο παραγγελιών (Orderbook) ήταν στους 85,4 εκ. DWT και οι παραδόσεις του 1ου τριμήνου έκλεισαν στους 18,1 εκ. DWT ή 21% επί του Orderbook. To 2015 το Orderbook ήταν 79,9 εκ. DWT και το πρώτο τρίμηνο παραδόθηκαν 19,3 εκ. DWT η 24% επί του βιβλίου παραγγελιών. Στο σύνολο του 2015 παραδόθηκαν 48,6 εκ. DWT, που σημαίνει ότι το Delivery Ratio έκλεισε στο 60%. Βάσει των έως τώρα δεδομένων, για το 2016 το Slippage Rate εκτιμάται στο 45% περίπου γεγονός που σημαίνει ότι οι παραδόσεις των πλοίων για το έτος θα κλείσουν κάτω των 50 εκ. DWT.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

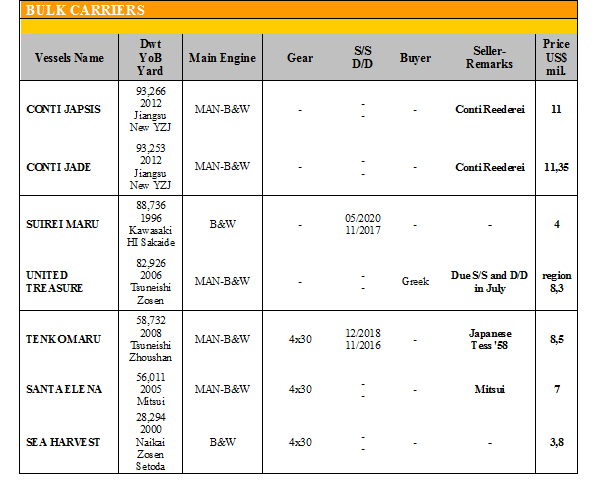

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

✏ Στα Post-Panamax, το ‘KONTI JAPSIS’ 93.266 DWT (2012 – Jiangsu New YZJ) και το αδερφό του ‘CONTI JADE’ 93.253 DWT (2012 – Jiangsu New YZJ), πουλήθηκαν $ 11 εκ. και $ 11,35 εκ. αντίστοιχα.

✏ Στα Kamsarmax, τo ‘SUIREI MARU’ 88.736 DWT (1996 – Kawasaki HI Sakaide) πουλήθηκε στα $ 4 εκ. και το ‘UNITED TRΕASURE’ 82.926 DWT (2006 – Tsuneishi Zosen) με S/S και D/D τον Ιούλιο, αγοράστηκε από Έλληνες στα $ 8,3 εκ.

✏ Στα Supramax, το ‘TENKO MARU’ 58.732 DWT (2008 - Tsuneishi Zhoushan),Tess ’58 αγοράστηκε στα $ 8,5 εκ. και το ‘SANTA ELENA’ 56.011 DWT (2005 – Mitsui) πουλήθηκε στα $ 7 εκ.

✏ Στα Handysize, το ‘SEA HARVEST’ 28.294 DWT (2000 – Naikai Zosen Setoda) πουλήθηκε στα $ 3,8 εκ.

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

✏ Στα VLCC, το ‘NIPPON’ 298.399 DWT (2002 – Hitachi Zosen) αγοράστηκε από Έλληνες στα $ 29 εκ. περίπου.

ΔΙΑΛΥΣΕΙΣ

Στάση αναμονής επικρατεί στην αγορά καθώς όλοι περιμένουν να «καθαρογραφτούν» οι νέοι προϋπολογισμοί στο Μπαγκλαντές και στο Πακιστάν, ώστε να είναι πλέον απόλυτα ξεκάθαρο ποιες θα είναι οι επιβαρύνσεις στον τομέα των διαλύσεων, καθώς η όποια πρόσθετη φορολογία θα επιφέρει μειώσεις στις προσφερόμενες τιμές. Παράλληλα, εκτός από το θέμα των προϋπολογισμών, η πτώση της αγοράς αυτή την περίοδο είναι αναμενόμενη, λόγω των μουσώνων, οπότε το επόμενο διάστημα η δραστηριότητα αναμένεται σε γενικές γραμμές να είναι υποτονική.

Στην Ινδία, παρά το γεγονός ότι θεωρείται η μεγαλύτερη αγορά με 120 διαλυτήρια να βρίσκονται σε λειτουργία, από 20 – 25 στα τέλη του 2015, η πτώση της ρουπίας σε συνδυασμό με την πτώση των τιμών του σιδήρου αλλά και την άρνηση/δυσκολία των τραπεζών στο να εκδώσουν LC’s έχει σταματήσει κάθε αγοραστικό ενδιαφέρον από τους End Buyers.

Στο Μπαγκλαντές, ο προϋπολογισμός κατατέθηκε και από ότι φαίνεται δεν θα υπάρξει πρόσθετη φορολογία αλλά στην παρούσα φάση λόγω των μουσώνων δεν πρόκειται να υπάρξει αγοραστικό ενδιαφέρον για τους επόμενους 2 μήνες περίπου, παρά την επιβολή φόρου 15% στις εισαγωγές σιδήρου από την Κίνα.

Στο Πακιστάν, ή αύξηση της φορολογίας από τον νέο προϋπολογισμό εκτιμάται ότι θα μειώσει τις προσφερόμενες τιμές κατά $ 15 - $ 20/LDT και σε συνδυασμό με τις φθηνές εισαγωγές σιδήρου από την Κίνα δημιουργεί μεγάλα ερωτηματικά για την αγοραστική διάθεση των End Buyers τους επόμενους μήνες.

Η Κίνα, συνεχίζει και απέχει από την αγορά, καθώς μέχρι το τέλος του 2017 θα υφίσταται το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 532,357 DWT περίπου, εκ των οποίων το 72% (383,451 DWT) ήτανε πλοία ξηρού φορτίου, το 0% (0 DWT) δεξαμενόπλοια, και το 28% (148,906 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 240 - $ 270 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 245 - $ 275 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 250 - $ 280 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 150 - $ 160 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

G. Moundreas & Co S. A.

Μ.Η.Τ.242004