Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Από τις 11 Φεβρουαρίου, όπου ο δείκτης σημείωσε χαμηλό έτους στις 290 μονάδες, ο BDI έχει ακολουθήσει μία ανοδική πορεία 40 ημερών, έχοντας παρουσιάσει αύξηση κατά 249 μονάδες ή 85,87% και όπως όλα δείχνουν ο Απρίλιος θα κλείσει με ανοδική πορεία. Το θετικό στην αύξηση του δείκτη και αυτό που ουσιαστικά του έδωσε την μεγαλύτερη ώθηση, είναι η αντιστροφή του κλίματος στα Capes και τα Panamax τις τελευταίες ημέρες καθώς τα Supramax και τα Handysize είχαν ξεκινήσει την ανοδική τους πορεία νωρίτερα.

Βέβαια, έως και σήμερα τα Capes και τα Panamax βρίσκονται σε επίπεδα όπου ο μέσος όρος ημερησίων εσόδων ακόμη δεν καλύπτει τα OPEX των πλοίων ενώ τα Supramax και τα Handysize βρίσκονται σε επίπεδο OPEX Break Even Point.

Την τελευταία δεκαετία οι πρώτοι 2 μήνες κάθε έτους χαρακτηρίζονται από υπό-απόδοση της ναυλαγοράς, με μείωση του μέσου όρου ημερησίων εσόδων για όλους του τύπους των πλοίων κατά 15% περίπου, συγκριτικά με τους υπόλοιπους μήνες του έτους. Ιδιαίτερα το 2016 όμως η πτώση τους πρώτους 2 μήνες ήταν δραματική με τον μέσο όρο εσόδων για όλους τους τύπους των πλοίων τον Ιανουάριο να είναι μειωμένος κατά 41% σε ετήσια βάση, με αποτέλεσμα ο BDI στα μέσα Φεβρουαρίου να φτάσει στο ιστορικό χαμηλό των 290 μονάδων, μειωμένος κατά 48% με την αντίστοιχη περίοδο του 2015. Να υπενθυμίσουμε ότι το 2015 χαρακτηρίστηκε από όλους σαν μία ιδιαίτερα άσχημη χρονιά με τον ετήσιο μέσο όρο του BDI στις 718 μονάδες, ενώ ο μέσος όρος του δείκτη μέχρι στιγμής για το 2016 είναι στις 378 μονάδες.

Από πλευράς προσφοράς, θετικότατη είναι η πορεία των διαλύσεων που οδεύει στο να κάνει νέο ιστορικό ρεκόρ φέτος, με τις εκτιμήσεις να κάνουν λόγο για 40 εκ. DWT, αλλά παράλληλα το ενθαρρυντικό νέο για την προσφορά, ιδιαίτερα για τα επόμενα χρόνια, είναι η ουσιαστικά ανύπαρκτη δραστηριότητα στον τομέα των νέων παραγγελιών. Αν εξαιρέσουμε τα 30 Valemaxes, μόνο 4 παραγγελίες ή 0,3 εκ. DWT, έχουν καταγραφεί τους 2 πρώτους μήνες του έτους, όταν την αντίστοιχη περίοδο του 2015 οι παραγγελίες ήταν 41 ή 2.8 εκ. DWT.

Αναπόφευκτα, η αρνητική πορεία της ναυλαγοράς είχε μεγάλο αντίχτυπο και στις τιμές των μεταχειρισμένων πλοίων οι οποίες έχουν φτάσει στο χαμηλότερο σημείο τουλάχιστον των τελευταίων 25 χρόνων. Αξίζει να αναφέρουμε ότι στα τέλη Ιανουαρίου ένα Cape 5ετίας μπορούσε να αγορασθεί στα $ 23 εκ. όταν η τιμή για παραγγελία ενός νεότευκτου ήταν στα $ 46 εκ. δηλαδή το 5ετίας μεταχειρισμένο ήταν 50% φθηνότερο.

Η ραγδαία πτώση των τιμών και παρά το γεγονός ότι η χρηματοδότηση είναι σχεδόν ανύπαρκτη, ιδιαίτερα για τα πλοία μεταφοράς ξηρού φορτίου, έχει αρχίσει και κεντρίζει το ενδιαφέρον αρκετών πλοιοκτητών, μεταξύ αυτών και των Ελλήνων, οι οποίοι έχουν αρχίσει να αγοράζουν μεταχειρισμένα πλοία με την λογική του Asset Play, δηλαδή το όφελος της υπεραξίας από την μελλοντική μεταπώληση του πλοίου σε υψηλότερα επίπεδα. Τους πρώτους 3 μήνες έγιναν 145 πράξεις σε μεταχειρισμένα πλοία μεταφοράς ξηρού φορτίου, περίπου το 1/3 του συνολικού αριθμού των 455 το 2015. Οι Έλληνες αγόρασαν 46 αλλά την ίδια στιγμή πούλησαν 40.

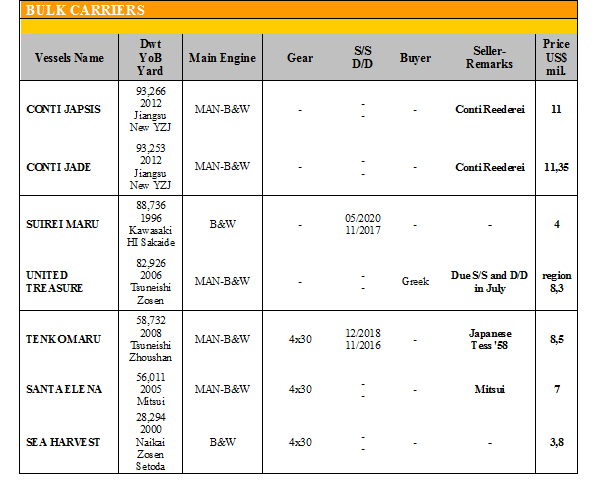

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

✏ Στα, Panamax, το ‘CALHOUN’ 76.801 DWT (2006 – Sasebo) πουλήθηκε στα $ 6,5 εκ. και το ‘BRYANT’ 76.595 DWT (2009 – Shin Kasado) πουλήθηκε στα $ 8,75 εκ. Τα ‘DARYA SHANTHI’ 73.389 DWT (2001 – Sumitomo) και το ‘DARYA TARA’ 73.281 DWT (2000 – Sumitomo) πουλήθηκαν enbloc στα υψηλά $ 6 εκ. Το ‘ΑΤΑΜΑΝ’ 72,867 DWT (2001 – Samsung) αγοράστηκε στα mid $ 3 εκ. και το ‘JULIUS OLDENDORFF’ αγοράστηκε από Έλληνες στα υψηλά $ 3 εκ.

✏ Στα Supramax, τα ‘LAGUNA’, ‘LIVORNO’ και ‘LUZON’ 53.428 DWT (2009 – Sinopacific Zhejiang) μαζί με τα ‘LIMAS’ 53.406 DWT (2009 - Sinopacific Zhejiang), ‘LONGKOU’ 53.428 DWT (2008 - Sinopacific Zhejiang) και ‘LEMESSOS’ (2008 - Sinopacific Zhejiang) πουλήθηκαν και τα 6 μαζί enbloc σε Έλληνες στα χαμηλά $ 30 εκ. περίπου.

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

✏ Στα Chemicals, το ‘SUNFLOWER’ 14.298 DWT (2002 – Asakawa), Stainless Steel πουλήθηκε στα χαμηλά $ 11 εκ. και το ‘NOGOGINI’ 11.629 DWT (1996 – Fukuoka), Stainless Steel, πουλήθηκε στα $ 4 εκ. περίπου.

ΔΙΑΛΥΣΕΙΣ

Η αγοραστική φρενίτιδα που αναφέραμε στην τελευταία ανασκόπηση, συνεχίστηκε και την προηγούμενη εβδομάδα, συνοδευόμενη από περαιτέρω άνοδο των προσφερόμενων τιμών, αλλά και με τους End Buyers να είναι «χωρισμένοι» σε 2 στρατόπεδα. Στο πρώτο στρατόπεδο είναι αυτοί που έχουν βγει στην αγορά και κλείνουν πλοία στις τρέχουσες υψηλές τιμές και στο δεύτερο είναι αυτοί που περιμένουν, ώστε μόλις τελειώσει το αγοραστικό ράλι των πρώτων, να μπουν στην αγορά σε επίπεδα τιμών χαμηλότερα κατά $ 20 LDT από τις υπάρχουσες.

Η Ινδία, ύστερα από μία δυναμική επιστροφή στην αγορά, λόγω της αύξησης των εγχώριων τιμών του σιδήρου αλλά και την ισχυροποίηση της ρουπίας στις 66 προς το δολάριο, την τελευταία εβδομάδα έριξε λίγο τους ρυθμούς καθώς οι End Buyers θεωρούν ότι η αγορά έχει αρχίσει και υπερθερμαίνεται. Ταυτόχρονα η εκτίμηση ότι η αυξημένη προσφορά πλοίων θα συνεχιστεί καθ’ όλη τη διάρκεια του χρόνου λειτουργεί ανασταλτικά στο να συνεχίσουν τις αγορές στις παρούσες υψηλές τιμές.

Το Μπαγκλαντές, συνεχίζει την έντονη δραστηριοποίηση και μάλιστα στην προσπάθεια του να κλείσει όσο πιο πολλά πλοία μπορούσε, προχώρησε σε αύξηση των προσφερόμενων τιμών την προηγούμενη εβδομάδα, τουλάχιστον από ορισμένους End Buyers.

Το Πακιστάν, που το τελευταίο διάστημα προσέφερε τις υψηλότερα προσφερόμενες τιμές με αποτέλεσμα τον υψηλό αριθμό κλεισιμάτων, από την προηγούμενη εβδομάδα έχει αρχίσει και γίνεται πιο επιφυλακτικό, αναμένοντας την έστω και μικρή διόρθωση των τιμών.

Η Κίνα, συνεχίζει και απέχει από την αγορά, καθώς μέχρι το τέλος του 2017 θα υφίσταται το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 1,456,947 DWT περίπου, εκ των οποίων το 98% (1,422,060 DWT) ήτανε πλοία ξηρού φορτίου, το 0% (0 DWT) δεξαμενόπλοια, και το 2% (34,887 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 270 - $ 300 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 280 - $ 310 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 275 - $ 305 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 140 - $ 150 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

ΠΗΓΉ: G. Moundreas & Co S.A.

Μ.Η.Τ.242004