Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Την Παρασκευή 01 Απριλίου 2016, ο BDΙ έκλεισε στις 450 μονάδες, ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 345 μονάδες με $ 3,013 την ημέρα, BPI στις 535 μονάδες στα $ 4,275 την ημέρα, BSI στις 476 μονάδες στα $ 4,981 την ημέρα και BHSI στις 272 μονάδες, στα $ 4,031 την ημέρα.

Πιο συγκεκριμένα η G. Moundreas ατην τελευταία ανασκόπηση της αναφέρει ότι «χωρίς καμία διάθεση υποβάθμισης της ανοδικής τάσης του δείκτη, οφείλουμε να διατηρήσουμε τις σοβαρές μας επιφυλάξεις για την διάρκεια της ανόδου αλλά και την σταθεροποίηση του σε ικανοποιητικά επίπεδα για τη διάρκεια του έτους. Απλά να θυμίσουμε ότι το 2015, ένα ιδιαίτερα άσχημο έτος για την ναυλαγορά, ο ετήσιος μέσος όρος έκλεισε στις 718 μονάδες με χαμηλότερο σημείο τις 509 και υψηλότερο τις 1,222 μονάδες.»

Και συνεχίζει λαμβάνοντας υπόψη ότι σε μεγάλο ποσοστό η ναυτιλία, όπως και η οικονομία, βασίζεται στην ψυχολογία, και δεδομένου ότι τα θεμελιώδη μεγέθη της προσφοράς και ζήτησης είναι αρνητικά, ο κίνδυνος που ελλοχεύει είναι η αύξηση των προσδοκιών και η λήψη ενδεχομένως «λάθος» αποφάσεων που τελικά επηρεάζουν την αγορά στο σύνολο της. Εν ολίγοις αυτό που θέλει να εκφράσει η G. Moundreas είναι ότι ενώ είναι ευρέως γνωστό το πρόβλημα της υπέρ-προσφοράς σε ένα επίσης γνωστό περιβάλλον μειωμένης ζήτησης, ή εποχική άνοδος της ναυλαγοράς, όσο και είναι θεμιτή, μπορεί να προκαλέσει την δημιουργία υπερβολικής ή και λανθάνουσας αισιοδοξίας στην αγορά με αποτέλεσμα το φαινόμενο της μείωσης των πλοίων για Lay Up, που αποτελεί βραχυπρόθεσμη και τεχνητή λύση μείωσης της προσφοράς, αλλά κυρίως μείωση του όγκου των διαλύσεων που θεωρείται η πρωταρχική «λύση» για εξυγίανση του κλάδου.

Σύμφωνα με την BIMCO, o κλάδος των πλοίων μεταφοράς ξηρού φορτίου θα συνεχίσει να υποφέρει τουλάχιστον έως τις αρχές του 2017, λόγω των αρνητικών εξελίξεων τόσο στην προσφορά όσο και στην ζήτηση, ενώ αποδίδει την άνοδο της ναυλαγοράς, όπως και εμείς, σε καθαρά εποχική αύξηση της ζήτησης, επισημαίνοντας την μείωση της ζήτησης τόσο από Κίνα όσο και από Ινδία όπως επίσης ότι γενικότερα οι εισαγωγές παγκοσμίως είναι σε μικρότερο όγκο από ότι πριν το 2008. Σαν απαραίτητη προϋπόθεση για βελτίωση αλλά και διατήρηση της αγοράς, θεωρεί την αύξηση του όγκου των διαλύσεων, εκτιμώντας ότι περίπου 125 εκ. DWT θα πρέπει να οδηγηθούν προς διάλυση, δηλαδή σχεδόν όλα τα πλοία που έχουν κτισθεί πριν το 2000.

Αναφορικά με την αύξηση του στόλου για το 2016, οι βασικές μεταβλητές που θα κρίνουν το τελικό αποτέλεσμα είναι ο όγκος των διαλύσεων και το λεγόμενο Slippage Rate. Στα τέλη Μαρτίου, το συνολικό Orderbook ήτανε στους 112,5 εκ. DWT εκ των οποίων το 68%, δηλαδή 76,8 εκ. DWT είναι προγραμματισμένοι να πέσουν στο νερό το 2016, ποσοστό περίπου 10% επί του συνολικού στόλου. Αν υποθέσουμε ότι το Slippage Rate θα κυμανθεί στο 30% και οι διαλύσεις του έτους θα κλείσουν στους 40 εκ. DWT, τότε ή καθαρή αύξηση του στόλου θα είναι στο 1,8% για το 2016 όταν η αύξηση της ζήτησης, δηλαδή το Dry World Seaborne Trade, για το 2016 θα είναι μηδενική.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

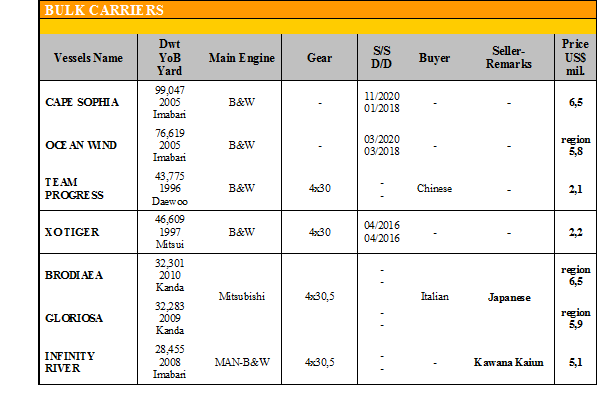

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

✏ Στα, Mini-Capes, το ‘CAPE SOPHIA’ 99.047 DWT (2005 – Imabari) πουλήθηκε στα $ 6,5 εκ.

✏ Στα, Panamax, το ‘OCEAN WIND’ 76.619 DWT (2005 - Imabari) πουλήθηκε στα $ 5,8 εκ. περίπου.

✏ Στα, Handymax / Handysize, το ‘XO TIGER’ 46.609 DWT (1997 – Mitsui) πουλήθηκε στα $ 2,2 εκ., το ‘BRODIAEA’ 32.301 DWT (2010 – Kanda) πουλήθηκε στα $ 6,5 εκ. περίπου, το ‘GLORIOSA’ 32.283 DWT (2009 – Kanda) πουλήθηκε στα $ 5,9 εκ. περίπου και το ‘INFINITY RIVER’ 28.455 DWT (2008 – Imabari) έκλεισε στα $ 5,1 εκ.

Στον τομέα των tankers δεν έγιναν πράξεις την προηγούμενη εβδομάδα.

ΔΙΑΛΥΣΕΙΣ

Αγοραστική φρενίτιδα κατέλαβε τους αγοραστές την προηγούμενη εβδομάδα σε όλες τις αγορές, με τις τιμές να συνεχίζουν την ανοδική τους πορεία, «υποκινούμενες» όμως από καθαρή λογική σπέκουλας, αν λάβουμε υπόψη ότι τα μελλοντικά συμβόλαια του σιδήρου στις διεθνείς αγορές διαπραγματεύονται με discount. Τους πρώτους 3 μήνες πάνω από 40 Capes έχουν διαλυθεί και όπως όλα δείχνουν ο αριθμός των Capes για το σύνολο του έτους θα ξεπεράσει τον συνολικό αριθμό του 2015 που ήταν 96. Όπως όλα δείχνουν οι προβλέψεις ότι η φετινή χρονιά θα σηματοδοτήσει ιστορικό ρεκόρ στις διαλύσεις μάλλον θα επαληθευθούν.

Η Ινδία, εδώ και 2 εβδομάδες έχει επιστρέψει αρκετά δυναμικά στην αγορά και μάλιστα κατέγραψε τις υψηλότερες τιμές σε κλεισίματα τα οποία όμως αφορούσαν παράδοση Ινδία.

Το Μπαγκλαντές, ενώ απείχε από την αγορά, ξαφνικά επέστρεψε με ιδιαίτερη όρεξη, καθώς θέλει να εξασφαλίσει αρκετό τονάζ πριν την έναρξη των μουσώνων, αλλά και πριν την ψήφιση του νέου προϋπολογισμού στις αρχές Ιουνίου όπου πάντα υπάρχει η ανησυχία για επιβολή φόρων στις διαλύσεις.

Στο Πακιστάν, η δημιουργία του Καρτέλ για έλεγχο των τιμών δεν ευδοκίμησε, καθώς οι End Buyers βλέποντας την προσφορά των Capes και ειδικά με άμεση παράδοση (Prompt delivery) άρχισαν να προσφέρουν και να κλείνουν πλοία σε επίπεδα τιμών υψηλότερα από αυτά που συνιστούσε το Καρτέλ. Να σημειώσουμε ότι και το Πακιστάν τον Ιούνιο αναμένει την κατάθεση του νέου προϋπολογισμού.

Η Κίνα, συνεχίζει και απέχει από την αγορά, καθώς μέχρι το τέλος του 2017 θα υφίσταται το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 1,982,349 DWT περίπου, εκ των οποίων το 94% (1,856,889 DWT) ήτανε πλοία ξηρού φορτίου, το 0% (0 DWT) δεξαμενόπλοια, και το 6% (125,460 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 260 - $ 285 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 270 - $ 295 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 260 - $ 290 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 140 - $ 150 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

G. Moundreas & Co S. A.

Μ.Η.Τ.242004