Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Την Παρασκευή 18 Μαρτίου 2016, ο BDΙ έκλεισε στις 395 μονάδες, ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 197 μονάδες με $ 2,036 την ημέρα, BPI στις 463 μονάδες στα $ 3,716 την ημέρα, BSI στις 449 μονάδες στα $ 4,699 την ημέρα και BHSI στις 260 μονάδες, στα $ 3,865 την ημέρα.

Οι προβλέψεις για το ένα από τα θεμελιώδη μεγέθη που επηρεάζουν τον κλάδο, το Παγκόσμιο Εμπόριο και πιο συγκεκριμένα το World Seaborne Trade για εμπορεύματα ξηρού φορτίου, συνεχίζουν να μην είναι ενθαρρυντικές. Με τις έως τώρα εκτιμήσεις, το World Seaborne Trade των εμπορευμάτων ξηρού φορτίου για το 2016 θα έχει μηδενική αύξηση, δηλαδή θα παραμείνει στα ίδια επίπεδα με αυτά του 2015, περίπου στους 4,7 δισ. τόνους.

Λαμβάνοντας υπόψη τα ανωτέρω στοιχεία, ο κύριος παράγοντας που θα καθορίσει την πορεία της ναυλαγοράς φέτος θα είναι οι παραδόσεις πλοίων μετά των ακυρώσεων και των μετακυλίσεων και φυσικά οι διαλύσεις, όπως πολλές φορές έχουμε επισημάνει, όπου οι εκτιμήσεις για την καθαρή αύξηση του στόλου το 2016 κάνουν λόγο για περίπου 2% στην καλύτερη περίπτωση και 4+% στην χειρότερη.

Σύμφωνα με πρόσφατα στοιχεία, η αύξηση σε χωρητικότητα των πλοίων μεταφοράς ξηρού φορτίου από 20,000 DWT έως 64,999 DWT, δηλαδή από Handysize έως Ultramax, για το 2016 αναμένεται στο 7%. Μέχρι τα τέλη Φεβρουαρίου 2016, ο στόλος των πλοίων από 20,000 DWT έως 64,999 DWT, απαριθμούσε 5,326 πλοία εκ των οποίων τα 456 ή 8% είναι Ultramax (60 – 64,999 DWT) και τα 1,900 ή το 17% είναι Supramax (50 – 59,999 DWT). Tα υπόλοιπα 3,970 είναι στην κατηγορία των 20,000 DWT έως 49,999 DWT εκ των οποίων τα 1,418 είναι από 30,000 DWT έως 39,999 DWT.

Αναφορικά με τις παραδόσεις, έως τώρα έχουν καταγραφεί 86 πλοία ή 4,3 εκ. DWT από Handysize έως Ultramax. Από το σύνολο αυτό, 2 πλοία είναι μεταξύ των 20,000 – 29,000 DWT, 36 μεταξύ 30,000 – 39,999 DWT, 8 Supramax και 40 Ultramax. Βάσει του βιβλίου παραγγελιών, από τους 28,7 εκ. DWT που αναμένεται να παραδοθούν εντός του 2016 οι 18,2 εκ. DWT, δηλαδή το 63,4% αφορά μόνο Ultramax.

Την ίδια στιγμή στον τομέα των διαλύσεων για την κατηγορία από 20,000 – 64,999 DWT, τους πρώτους 2 μήνες του έτους, καταγράφηκαν 43 διαλύσεις πλοίων, όπου ουσιαστικά όλες αφορούσαν αποκλειστικά πλοία κάτω των 49,999 DWT και καμία σε Supramax και φυσικά σε Ultramax που ο στόλος είναι ακόμη νέος.

Όπως προαναφέραμε, συνολικά, η αύξηση χωρητικότητας από Handysize έως Ultramax για το 2016 εκτιμάται στο 7%, το 2017 στο 3% και το 2018 στο 1%.

Κλείνοντας, θα θέλαμε να αναφερθούμε στην δήλωση που ακούστηκε στο Maritime CEO Forum που έλαβε χώρα πριν λίγες ημέρες στη Σιγκαπούρη, από τον Tim Huxley, της Wah Kwong Maritime Transport Holdings όπου δήλωσε πως βάσει του βιβλίου παραγγελιών κάθε 14 ώρες θα παραδίδεται ένα Ultramax και κάθε 36 ώρες ένα Cape.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

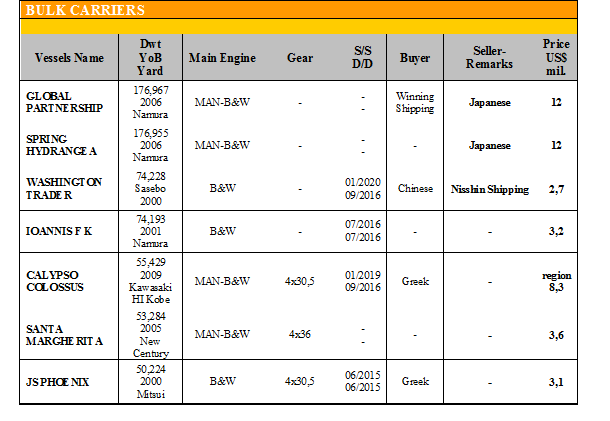

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

✏ Στα Capes, το ‘GLOBAL PARTNERSHIP’ 176.967 DWT (2006 – Namura) αγοράστηκε από την Winning Shipping στα $ 12 εκ. και το ‘SPRING HYDRANGEA’ 176.955 DWT (2006 – Namura) πουλήθηκε επίσης στα $ 12 εκ.

✏ Στα Panamax, το ‘WASHINGTON TRADER’ 74.228 DWT (2000 – Sasebo) αγοράστηκε από Κινέζους στα $ 2,7 εκ. και το ‘IOANNIS F K’ 74.193 DWT (2001 – Namura) πουλήθηκε στα $ 3,2 εκ.

✏ Στα Supramax, το ‘CALYPSO COLOSSUS’ 55.429 DWT (2009 – Kawasaki HI Kobe) πουλήθηκε σε Έλληνες στα $ 8,3 εκ. περίπου, το ‘SANTA MARGHERITA’ 53.284 DWT (2005 – New Century) πουλήθηκε στα $ 3,6 εκ. και το ‘JS PHOENIX’ 50.224 DWT (2000 – Mitsui) αγοράστηκε από Έλληνες στα $ 3,1 εκ.

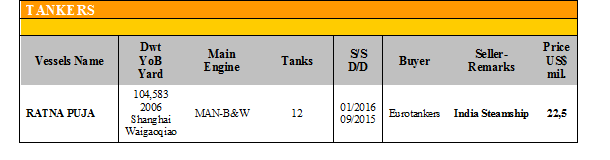

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

✏ Στα Aframax, το ‘RATNA PUJA’ 104.583 DWT (2006 – Shanghai Waigaoqiao) αγοράστηκε από την Eurotankers στα $ 22,5 εκ.

ΔΙΑΛΥΣΕΙΣ

Ύστερα από μία εβδομάδα έντονης δραστηριοποίησης και αισιοδοξίας επέστρεψε η επιφυλακτικότητα στους End Buyers οι οποίοι θεωρούν ότι η άνοδος των τιμών είναι παροδική και πως σύντομα θα υπάρξει κάποια διόρθωση. Αυτό βέβαια δεν λειτούργησε αποτρεπτικά από το να γίνουν κάποια κλεισίματα σε υψηλά νούμερα σπέκουλας και ιδιαίτερα σε Capes, όπου μέχρι στιγμής έχουν κλειστεί συνολικά 36. Πάντως το επόμενο διάστημα, αναγκαστικά θα πρέπει να υπάρξει αγοραστικό ενδιαφέρον, λόγω της κατάθεσης του νέου προϋπολογισμού στο Πακιστάν και στο Μπαγκλαντές την πρώτη εβδομάδα του Ιουνίου αλλά και της έναρξης των Μουσώνων στα τέλη Μαΐου.

Στην Ινδία, ύστερα από μία εβδομάδα με ικανοποιητικό αριθμό κλεισιμάτων κυρίως σε Panamax και Handy, την προηγούμενη εβδομάδα δεν πραγματοποίησε κανένα κλείσιμο παρά το γεγονός ότι οι τιμές του σιδήρου παρέμειναν σταθερές, η ρουπία ισχυροποιήθηκε στις 66,5 προς το δολάριο και ο αριθμός των διαλυτηρίων σε λειτουργία έφτασε τους 100 από 25 στα τέλη του 2015, επιβεβαιώνοντας τις προσδοκίες των End Buyers για διόρθωση των τιμών.

Στο Μπαγκλαντές, όσες πράξεις έγιναν είχαν σαν γνώμονα αποκλειστικά την σπέκουλα, εξού και οι υψηλές προσφερόμενες τιμές, αλλά η πρόσφατη βίαια μείωση των τιμών του σιδήρου κατά $ 25/LDT αντίστρεψε το κλίμα και αναμένουμε να δούμε αν θα υπάρξει συνέχεια στο αγοραστικό ενδιαφέρον και σε τι επίπεδα τιμών.

Στο Πακιστάν, η είδηση ότι στο τέλος της εβδομάδας θα επιβληθεί φόρος 15% στις φθηνές εισαγωγές σιδήρου από την Κίνα, έδωσε ώθηση στην αγορά όπου αναμένεται να εκδηλωθεί έντονο αγοραστικό ενδιαφέρον το επόμενο διάστημα, ιδιαίτερα για πλοία μεγαλύτερου τονάζ.

Η Κίνα, συνεχίζει και απέχει από την αγορά, καθώς μέχρι το τέλος του 2017 θα υφίσταται το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 1,233,786 DWT περίπου, εκ των οποίων το 91% (1,123,304 DWT) ήτανε πλοία ξηρού φορτίου, το 3% (41,465 DWT) δεξαμενόπλοια, και το 6% (69,017 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 245 - $ 275 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 250 - $ 280 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 255 - $ 285 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 140 - $ 150 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. MOUNDREAS & Co S.A.

Μ.Η.Τ.242004