Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Σύμφωνα με την εβδομαδιαία ανασκόπηση της G. Moundreas & Co S. A., την Παρασκευή 11 Μαρτίου 2016, ο BDΙ έκλεισε στις 388 μονάδες, ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 176 μονάδες με $ 2,172 την ημέρα, BPI στις 477 μονάδες στα $ 3,827 την ημέρα, BSI στις 420 μονάδες στα $ 4,391 την ημέρα και

BHSI στις 249 μονάδες, στα $ 3,690 την ημέρα.

Συγκεκριμένα, στο ανοδικό διάστημα των 22 ημερών του BDI, ο δείκτης των Capes έχει χάσει 32 μονάδες και ο μέσος όρος των ημερησίων εσόδων έχει μειωθεί κατά $ -604 στα $ 2,172 την ημέρα δηλαδή λίγο πιο κάτω από το 1/3 περίπου των ημερησίων εξόδων του. Εν αντιθέσει οι υπόλοιποι 3 κλάδοι είναι αυτοί που έχουν συνεισφέρει στην άνοδο του δείκτη με τα Panamax να έχουν άνοδο 176 μονάδων ή άνοδο $ 1,410 στο διάστημα αυτό, τα Supramax 173 μονάδες ή $ 1,811 και τα Handysize 63 μονάδες ή $ 951. Εν ολίγοις, την καλύτερη απόδοση την έχουν παρουσιάσει, έως τώρα, τα Supramax, τα οποία έχουν φτάσει σχεδόν σε επίπεδο OPEX Break Even Point, αναγνωρίζοντας τον υψηλότερο μέσο όρο ημερησίων εσόδων από όλους τους υπόλοιπους τύπους πλοίων.

Η πραγματικότητα είναι ότι ο κλάδος των Capes είναι πάντα ο πιο ευάλωτος λόγω της φύσης των εμπορευμάτων που μεταφέρει και ο οποίος είναι ιδιαίτερα περιορισμένος, ουσιαστικά μεταφέρει μόνο Iron Ore και Coal. Παράλληλα, οι φρούδες προσδοκίες που είχαν χτιστεί ότι η οικονομία της Κίνας θα συνεχίσει να αναπτύσσεται με διψήφια ποσοστά, οδήγησε σε μία ραγδαία αύξηση του στόλου των Capes, όπου φυσικά σε συνδυασμό με την επιβράδυνση της Κίνας, έχει επιφέρει τα γνωστά αρνητικά αποτελέσματα του κλάδου.

Στα μέσα και προς τα τέλη της 10ετίας του 2000 η υψηλή ανάπτυξη της Κίνας και η αυξημένη ζήτηση για Iron Ore και Coal, είχε σαν αποτέλεσμα την αύξηση των παραγγελιών για Capes για να φτάσουμε στο σημείο που από το 2008 μέχρι και τις αρχές του 2015 ο στόλος τους να έχει σχεδόν διπλασιαστεί και να απαριθμεί σχεδόν 1,700 πλοία ενώ την ίδια στιγμή η οικονομία της Κίνας το 2015 αναπτύχθηκε με τον χαμηλότερο ρυθμό της 25ετίας.

Η αλήθεια βέβαια είναι ότι αναφορικά με το Iron Ore δεν μπορούμε να «επιρρίψουμε» ευθύνες στην Κίνα, καθώς αν και επιβραδυνόμενη, οι εισαγωγές της συνεχίζουν να βρίσκονται σε υψηλά επίπεδα, για το 2016 εκτιμάται ότι θα εισάγει σχεδόν 922 εκ. τόνους, μείωση κατά -2% συγκριτικά με το 2015, αφήνοντας όμως έτσι έκθετους τους κατόχους των Capes που πίστευαν ότι οι εισαγωγές θα συνεχίζουν με αμείωτο ρυθμό. Αντίστοιχα και με το Coal, όπου ήταν αναμενόμενο πως κάποια στιγμή η Κίνα θα αλλάξει την ενεργειακή της πολιτική λόγω της υπερβολικής ρύπανσης του περιβάλλοντος, γεγονός όμως και που αυτό «αγνοήθηκε» από την ναυτιλιακή κοινότητα η οποία συμπεριφέρθηκε με τον ίδιο τρόπο όπως και με το Iron Ore, αυξάνοντας έτσι τον αριθμό των Capes.

Το αποτέλεσμα της αρνητικής κατάστασης στον κλάδο των Capes είναι ότι μέχρι και τις αρχές του μήνα εικάζεται ότι πάνω από 60 Capes έχουν δέσει και πάνω από 5,5 εκ. DWT, περίπου 30 πλοία με μέσο όρο 21 χρόνια, έχουν οδηγηθεί προς διάλυση, δηλαδή μεγαλύτερο αριθμό από τον συνολικό αριθμό των διαλύσεων για όλο το 2014 που είχε κλείσει στα 25, ενώ το 2015 διαλύθηκαν συνολικά 93 Capes.

Σύμφωνα με εκτιμήσεις της International Shipcare, στον κόλπο του Brunei ,όπου θεωρείται περιοχή για δέσιμο πλοίων μεταφοράς ξηρού φορτίου αλλά και Oil Rigs, έχουν γεμίσει και οι 135 συνολικά θέσεις, για πρώτη φορά στα 41 χρόνια που η ανωτέρω εταιρεία προσφέρει υπηρεσίες Lay Up. Σχεδόν 40% από τα δεμένα πλοία αφορούν Capes και Panamax ενώ ήδη υπάρχει λίστα αναμονής για 50 πλοία.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

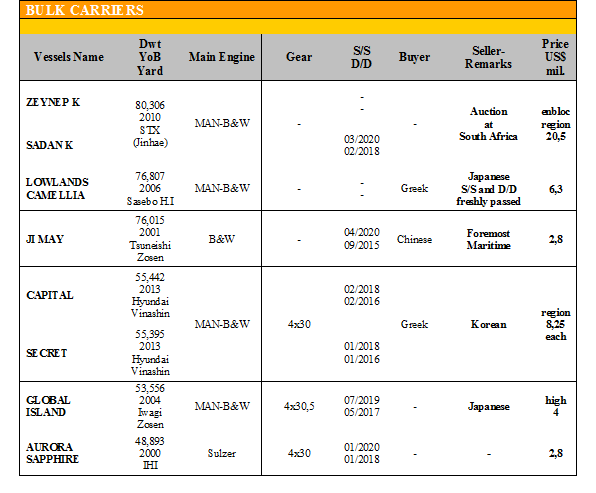

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

✏ Στα Kamsarmax/Panamax, το ‘ZEYNEP K’ και το ‘SADAN K’ 80.306 DWT (2010 – STX Jinhae), πουλήθηκαν σε auction στη Νότιο Αφρική στα $ 20,5 εκ. περίπου, το ‘LOWLANDS CAMELLIA’ 76.807 DWT (2006 – Sasebo H.I) με χαρτιά πρόσφατα περασμένα, αγοράστηκε από Έλληνες στα $ 6,3 εκ. και το ‘JI MAY’ 76.015 DWT (2001 – Tsuneishi Zosen) πουλήθηκε στα $ 2,8 εκ.

✏ Στα Supramax/Handymax, τα ‘CAPITAL’ 55.442 DWT (2013 – Hyundai Vinashin) και το ‘SECRET’ 55.395 DWT (2013 – Hyundai Vinashin) πουλήθηκαν σε Έλληνες στα $ 8,25 εκ. περίπου το κάθε ένα, το ‘GLOBAL ISLAND’ 53.556 DWT (2004 – Iwagi Zosen) αγοράστηκε στα υψηλά $ 4 εκ. και το ‘AURORA SAPPHIRE’ 48.892 DWT (2000 – IHI) πουλήθηκε στα $ 2,8 εκ.

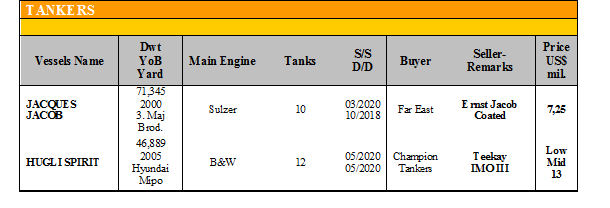

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

✏ Στα Aframax, το ‘TRIDENT STAR’ 105.996 DWT (2005 – Namura), έχει κλείσει on subjects στα $ 26,5 εκ.

ΔΙΑΛΥΣΕΙΣ

Η άνοδος των προσφερόμενων τιμών συνεχίστηκε και την προηγούμενη εβδομάδα, γεγονός που κατά ένα ποσοστό οφείλεται στην αύξηση των τιμών των εμπορευμάτων και κυρίως του Iron Ore που επηρέασε θετικά και τις τιμές του σιδήρου, αλλά επίσης οφείλεται και σε μία ενδεχομένως υπέρ-αισιοδοξία που αναμένεται να διαπιστωθεί αν όντως έχει γερές βάσεις. Ταυτόχρονα, αναμένουμε να δούμε κατά πόσο η έστω και οριακή άνοδος της ναυλαγοράς θα επηρεάσει τις αποφάσεις των πλοιοκτητών αναφορικά με τις διαλύσεις με μόνη εξαίρεση φυσικά τον κλάδο των Capes, όπου η αρνητική εικόνα των ναύλων σε συνδυασμό με την αύξηση των προσφερόμενων τιμών για διάλυση θα αυξήσει την προσφορά των Capes για διάλυση.

Στην Ινδία, παρά το γεγονός ότι η ρουπία διαπραγματεύεται κάτω από τις 67 προς το δολάριο, και οι τιμές του σιδήρου βελτιώθηκαν περίπου κατά $ 20/LDT, οι προσφερόμενες τιμές είναι σε χαμηλότερα επίπεδα από αυτά των ανταγωνιστών και αναμένουμε να δούμε αν το ευρύτερο θετικό κλίμα συνεχιστεί ώστε να παρασύρει ανοδικά και τις τιμές, χωρίς αυτό όμως να σημαίνει ότι η Ινδία είναι εκτός αγοράς.

Το Μπαγκλαντές, μπορούμε να πούμε ότι μας εξέπληξε με την άνοδο των προσφερόμενων τιμών, καθώς η χωρητικότητα των διαλυτηρίων συνεχίζει να είναι σε αρκετά ικανοποιητικά επίπεδα και μάλιστα κατάφερε να κλείσει σε αρκετά υψηλά νούμερα κάποια Pamanax Containers.

Το Πακιστάν, αύξησε και αυτό τις τιμές και βγήκε πάλι στην αγορά, δυναμικά πλεόν, ύστερα από ένα διάστημα όπου δεν επέδειξε έντονα σημεία δραστηριοποίησης και πρέπει να καλύψει το κενό.

Η Κίνα, συνεχίζει και απέχει από την αγορά, καθώς μέχρι το τέλος του 2017 θα υφίσταται το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 1,172,257 DWT περίπου, εκ των οποίων το 66% (772,547 DWT) ήτανε πλοία ξηρού φορτίου, το 8% (96,114 DWT) δεξαμενόπλοια, και το 26% (303,596 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 245 - $ 275 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 250 - $ 280 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 255 - $ 285 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 140 - $ 150 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

G. MOUNDREAS & Co S.A.

Μ.Η.Τ.242004