Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Την Παρασκευή 08 Ιανουαρίου 2016, ο BDΙ έκλεισε στις 429 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 343 μονάδες με $ 3,818 την ημέρα, BPI στις 434 μονάδες στα $ 3,466 την ημέρα, BSI στις 430 μονάδες στα $ 4,494 την ημέρα και BHSI στις 256 μονάδες, στα $ 3,761 την ημέρα.

Στην πραγματικότητα, στο σημείο που έχουμε φτάσει, το αν πέσει ο δείκτης κάτω από τις 300 μονάδες ή όχι δεν αποτελεί και σημαντική διαφορά και το ζητούμενο είναι για πόσο διάστημα ο BDI θα βρίσκεται σε χαμηλά επίπεδα και όταν λέμε χαμηλά επίπεδα εννοούμε το ιδιαίτερα μετριοπαθές όριο των 500 – 600 μονάδων θεωρώντας μάλιστα το επίπεδο των 600 μονάδων σαν το ψυχολογικό όριο της αγοράς. Να υπενθυμίσουμε ότι ο BDI την τελευταία φορά που διαπραγματευότανε περί των 600 μονάδων ήταν στις αρχές Νοεμβρίου του 2015, όπως όμως οφείλουμε να υπενθυμίσουμε ότι σε λιγότερο από ένα μήνα, στις 7 Φεβρουαρίου, θα ξεκινήσουν οι αργίες στην Κίνα για τον εορτασμό του Νέου Έτους, περίοδο που ιστορικά επιδρά αρνητικά στην αγορά.

Η απάντηση, των πολλών εκατομμυρίων, στην ερώτηση το πώς θα κινηθεί η αγορά το 2016, μάλλον αρνητική προμηνύεται καθώς τα επίσημα στοιχεία για προσφορά και ζήτηση συνεχίζουν να μην αφήνουν περιθώρια αισιοδοξίας για την αγορά, δεδομένου φυσικά και του ευμετάβλητου και εύθραυστου κλίματος που επικρατεί στην Παγκόσμια οικονομία και το Παγκόσμιο Εμπόριο.

Το άσχημο 2015, η αύξηση της προσφοράς του στόλου των πλοίων μεταφοράς ξηρού φορτίου κινήθηκε στο 2,4% περίπου από 757,9 εκ. DWT το 2014 στους 776,1 εκ. DWT, μετά διαλύσεων οι οποίες έκλεισαν στους 30,4 εκ. DWT, ενώ η αύξηση του Dry Bulk Seaborne Trade την ίδια περίοδο ήταν 0% και έκλεισε στους 4,681 εκ. τόνους.

Για το 2016 οι προγραμματισμένες παραδόσεις πλοίων είναι στους 92,7 εκ. DWT αλλά αν υποθέσουμε ότι ο αριθμός των διαλύσεων θα κινηθεί στα ίδια επίπεδα με το 2015 και πως ένα ποσοστό της τάξης του 20% θα μετακυληθεί, τότε το καθαρό ποσοστό αύξησης του στόλου για φέτος θα κυμανθεί στους 50 εκ. DWT, παρουσιάζοντας ποσοστιαία αύξηση της τάξης του 6,5%. Παράλληλα για το 2016 το Dry Bulk Seaborne Trade εκτιμάται ότι θα κλείσει στους 4,734 εκ. τόνους, δηλαδή αύξηση 1% ή 53 εκ. τόνους σε ετήσια βάση. Με μία απλουστευμένη εκτίμηση διαπιστώνουμε ότι για το 2016 η αύξηση του στόλου κατά 50 εκ. DWT καλύπτει πλήρως την αύξηση του Dry Bulk Seaborne Trade των 53 εκ. τόνων. Άρα, «Έργο ίσον με το μηδέν…»

Κλείνοντας να αναφερθούμε στην εκτίμηση ενός από τους πλέον αναδεδειγμένους Έλληνες πλοιοκτήτες, τον κ. Θανάση Μαρτίνο της Eastern Mediterranean Maritime, ο οποίος εκτιμά πως όταν οι τιμές των εμπορευμάτων και το δολάριο σταθεροποιηθούνε τότε θα αυξηθεί και η ζήτηση, εκτίμηση με την οποία συμφωνούμε και εμείς αλλά την πραγματοποίηση της, την τοποθετούμε στην καλύτερη περίπτωση μετά το καλοκαίρι. Ο κ. Μαρτίνος, όπως ο ίδιος είπε, αναλαμβάνει το ρίσκο να προβλέψει ότι το 2016 ο μέσος όρος των ημερησίων εσόδων για μοντέρνα Capes θα κυμανθεί στα $ 10,000 την ημέρα και στα Kamsarmax, Panamax και Supramax στα $ 8,000 – 9,000 την ημέρα. Παράλληλα τόνισε πως η θετική πλευρά της όλης ιστορίας είναι οι ευκαιρίες που παρουσιάζονται για αγορά μοντέρνων πλοίων, άποψη που μας βρίσκει απόλυτα σύμφωνους και που απέδειξαν οι Έλληνες πλοιοκτήτες το 2015.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ Στα Capes, το ‘FAUSTINA’ 177.775 DWT (2010 – Shanghai Waigaoqiao) αγοράστηκε από τη Thenamaris στα $ 19 εκ. περίπου.

✏ Στα Panamax, το ‘DEEP SEAS’ 72.891 DWT (1999 – Samsung HI) πουλήθηκε από την Paragon Shipping στα $ 2,88 εκ.

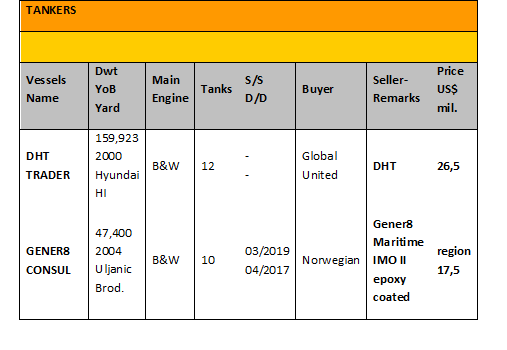

Στον τομέα των tankers γίνανε οι ακόλουθες πράξεις:

✏ Στα Suezmax, το ‘DHT TRADER’ 159.923 DWT (2000 – Hyundai HI) αγοράστηκε από την Global United στα $ 26,5 εκ.

✏ Στα MR, το ‘GENER8 CONSUL’ 47.400 DWT (2004 – Uljanic Brod.), IMO II, Epoxy, πουλήθηκε σε Νορβηγούς στα $ 17,5 εκ. περίπου.

ΔΙΑΛΥΣΕΙΣ

Αναζωπύρωση της αγοράς είχαμε το τελευταίο διάστημα, κυρίως σε πλοία μεταφοράς ξηρού φορτίου και ιδιαίτερα σε Capes και Panamax, καθώς η πτώση της ναυλαγοράς δεν έχει αφήσει άλλη επιλογή στους πλοιοκτήτες παρά το γεγονός ότι οι προσφερόμενες τιμές έχουν μειωθεί κατά 50% σε διάρκεια ενός χρόνου περίπου. Παρά το γεγονός ότι οι τιμές έχουν διορθώσει δραματικά, εικάζεται ότι υπάρχει ακόμη περιθώριο περαιτέρω διόρθωσης όχι μόνο λόγω της υπέρ-προσφοράς αλλά γιατί παράλληλα έχει μειωθεί και ο αριθμός των διαλυτηρίων που είναι σε λειτουργία ενώ ταυτόχρονα συνεχίζεται η αθρόα εισαγωγή σιδήρου από την Κίνα.

Στην Ινδία, οι τιμές του σιδήρου μέσα σε μία εβδομάδα έχασαν $ 32/LDT κατατάσσοντας την Ινδία στην τελευταία θέση από πλευράς προσφερόμενων τιμών, έχοντας σαν αποτέλεσμα οι End Buyers να αρχίσουν να απέχουν από την αγορά υπό τον φόβο ότι οι τιμές θα πέσουν και άλλο ενώ παράλληλα αυξάνεται και ο κίνδυνος των επαναδιαπραγματεύσεων.

Το Μπαγκλαντές, τις τελευταίες 2 εβδομάδες του προηγούμενο έτους επέδειξε έντονο αγοραστικό ενδιαφέρον και συνεχίζει με αυτό το ρυθμό, εκμεταλλευόμενο τις χαμηλές τιμές που επικρατούν και παρά το γεγονός ότι αρκετά από τα διαλυτήρια έχουν αρχίσει και γεμίζουν.

Το Πακιστάν, ενώ ήταν έτοιμο να επιστρέψει στην αγορά, θορυβήθηκε από την πτώση των τιμών του σιδήρου στην Ινδία με αποτέλεσμα ενώ υπάρχει ζήτηση οι End Buyers μείωσαν τις προσφερόμενες τιμές και απέχουν από την αγορά αναμένοντας τις εξελίξεις.

Στην Κίνα, η γνωστή λογική των κρατικών επιδοτήσεων κρατά την αγορά απασχολημένη μην αφήνοντας περιθώρια για αύξηση των τιμών και ανταγωνισμού με τις ανωτέρω αγορές.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 1,181,309 DWT περίπου, εκ των οποίων το 90,5% (1,066,457 DWT) ήτανε πλοία ξηρού φορτίου, το 0% (0 DWT) δεξαμενόπλοια, και το 9,5% (113,852 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 260 - $ 290 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 265 - $ 295 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 270 - $ 300 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 125 - $ 145 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co S.A.

Μ.Η.Τ.242004