Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Έχοντας λοιπόν φτάσει στο τέλος του χρόνου και έχοντας αναλύσει κατά τη διάρκεια του όλες τις πτυχές της αγοράς, κρίνουμε σκόπιμο να παραθέσουμε μερικά στοιχεία τα οποία σε γενικές γραμμές ναι μεν είναι γνωστά αλλά πολλές φορές η πραγματικότητα των αριθμών ξαφνιάζει ακόμη περισσότερο.

Ο στόλος των πλοίων μεταφοράς ξηρού φορτίου το 2015, μέχρι και σήμερα, σε ετήσια βάση αυξήθηκε κατά +2,4% από 10,439 πλοία το 2014 στα 10,690 το 2015 η σε τονάζ από 757,918 εκ. DWT στους 777,156 εκ. DWT δηλαδή + 2,5%, δηλαδή απόλυτα φυσιολογική αύξηση.

Στο καίριο θέμα των εσόδων, ο μέσος όρος ημερησίων εσόδων για κάθε τύπο πλοίων κυμάνθηκε ως εξής, για τα Capes το 2015 στα $ 7,147 όταν το 2013 ο μέσος όρος ήταν $ 14,668 και το 2014 στα $ 13,683.

Στα Panamax, το 2015 ο μέσος όρος ήταν στα $ 5,492 ενώ το 2013 ήταν $ 9,418 και το 2014 στα $ 7,783.

Για τα Supramax, to 2015 o μέσος όρος έκλεισε στα $ 6,613 όταν το 2013 ήταν $ 9,648 και το 2014 στα $ 9,121.

Στα Handysize, ο μέσος όρος του 2015 ήταν στα $ 5,517, το 2013 στα $ 8,577 και το 2014 στα $ 7,662.

Αναφορικά με τις τιμές των μεταχειρισμένων πλοίων 5ετίας, η πραγματικότητα είναι ακόμη πιο σκληρή ακόμη και με τις τιμές του 2012 που θεωρούνται αρκετά χαμηλές. Οι τιμές που αναφέρουμε αναφέρονται στις τιμές που επικρατούσαν στο τέλος κάθε έτους ώστε τα στοιχεία να είναι συγκρίσιμα.

Στα τέλη του 2012 η τιμή ενός Cape, 180.000 DWT, ήταν $ 32,5 εκ. το 2013 και το 2014 στα $ 54 εκ. και φέτος τον Δεκέμβριο στα $ 39 εκ. Το τελευταίο 3μηνο συγκριτικά με το προηγούμενο, η τιμή τους έχει μειωθεί κατά -17%.

Στα Panamax, 76,000 DWT, το 2012 η τιμή ήταν $ 18 εκ., το 2013 στα $ 25,5 εκ., το 2014 στα $ 20 εκ. και σήμερα στα $ 14 εκ. με την τιμή τους το τελευταίο 3μηνο σε τριμηνιαία βάση να έχει πέσει κατά -14%.

Στα Supramax, 56.000 DWT, η τιμή στα τέλη του 2012 ήταν $ 19,5 εκ., το 2013 στα $ 24,5 εκ., το 2014 στα $ 20,5 εκ. και σήμερα στα $ 13 εκ. με την τιμή σε 3μηνιαία βάση να έχει μειωθεί κατά -5%.

Τέλος στα Handysize, 32,000 DWT, στα τέλη του 2012 η τιμή τους ήταν $ 15,5 εκ., το 2013 στα $ 19 εκ., το 2014 στα $ 17 εκ. και τον Δεκέμβριο φέτος στα $ 10 εκ., ενώ το τελευταίο 3μηνο συγκριτικά με το προηγούμενο, η τιμή τους έχει μειωθεί κατά -15%.

Κλείνοντας να αναφέρουμε πως βάσει του «χαρτιού», δηλαδή των FFAs, το 2016 το T/C Average για τα Capes είναι Q1 στα $ 4,500, Q2 στα $ 5,150 και για το έτος στα $ 6,200. Για τα Panamax, Q1 στα $ 4,950, Q2 στα $ 5,350 και έτος στα $ 5,400. Για τα Supramax, Q1 στα $ 5,150, Q2 στα $ 5,950 και έτος στα $ 5,800. Τέλος στα Supramax, Q1 στα $ 4,250, Q2 στα 4,750 και έτος στα $ 4,750.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

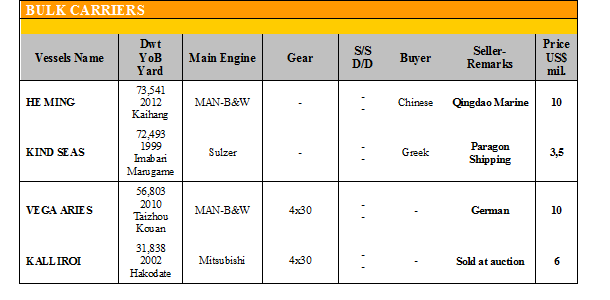

✏ Στα Panamax, to ‘HE MING’ 73,541 DWT (2012 – Kaihang) αγοράστηκε από Κινέζους στα χαμηλά $ 10 εκ. και το ‘KIND SEAS’ 72.493 DWT (1999 – Imabari Marugame) πουλήθηκε σε Έλληνες στα $ 3,5 εκ.

✏ Στα Supramax, το ‘VEGA ARIES’ 56.803 DWT (2010 – Taizhou Kouan) πουλήθηκε στα $ 10 εκ.

✏ Στα Handysize, το ‘KALLIROI’ 31.838 DWT (2002 – Hakodate) πουλήθηκε σε auction στα $ 6 εκ,

Στον τομέα των tankers γίνανε οι ακόλουθες πράξεις:

✏ Στα MRs, το ‘CARLA MAERSK’ 44.999 DWT (1999 – Halla Eng.), Zink Coated, πουλήθηκε στα $ 12 εκ. περίπου και το ‘SAVANNAH’ 47.172 DWT (1996 – Onomichi) πουλήθηκε στα $ 8,2 εκ.

ΔΙΑΛΥΣΕΙΣ

Ίδια με την προηγούμενη εβδομάδα είναι η εικόνα στον χώρο των διαλύσεων, γεγονός που σημαίνει ότι υπάρχει δραστηριότητα, καθώς οι πλοιοκτήτες που έχουν πάρει την απόφαση της διάλυσης θέλουν να ολοκληρώσουν την πράξη πριν την περίοδο των εορτών, καθώς η ναυλαγορά δεν δείχνει σημάδια βελτίωσης ενώ ταυτόχρονα αιωρείται και ο «φόβος» ότι οι τιμές ενδεχομένως να διολισθήσουν περισσότερο λόγω της αυξημένης προσφοράς πλοίων κυρίως σε πλοία μεταφοράς ξηρού φορτίου και Containers.

Στην Ινδία, η επιβολή φόρου στις φθηνές Κινεζικές εισαγωγές σιδήρου, έδωσε ώθηση στην αγορά κυρίως σε Panamax, για τα πλοία μεταφοράς ξηρού φορτίου και για Containers, παρά το γεγονός ότι η ρουπία έχει πέσει στις 67 προς το δολάριο και ότι μόνο 20 – 25 διαλυτήρια έχουν καταφέρει να «επιβιώσουν» και να παραμένουν ανοιχτά.

Στο Μπαγκλαντές, ύστερα από ένα σύντομο διάστημα αποχής, λόγω αγορών το προηγούμενο διάστημα, οι End Buyers σιγά – σιγά βγαίνουν και πάλι στην αγορά αλλά με ιδιαίτερα επιλεκτική διάθεση και ενδεχομένως να χρειαστούν μερικές εβδομάδες πριν επιστρέψει δυναμικά.

Το Πακιστάν, για άλλη μία φορά ήρθε αντιμέτωπο με τις φθηνές Κινεζικές εισαγωγές με αποτέλεσμα να μείνει εκτός αγοράς και όπως όλα δείχνουν αν η Κυβέρνηση δεν λάβει μέτρα ώστε να μειωθούν οι εισαγωγές τότε το Πακιστάν δεν θα είναι σε θέση να ανταγωνιστεί τις άλλες αγορές όσο αφορά τις προσφερόμενες τιμές από τους End Buyers.

Η Κίνα, συνεχίζει και κάνει αυτό που κάνει καλά, δηλαδή την επιχορήγηση των κρατικών της εταιρειών και την εξαγωγή φθηνού σιδήρου στις διαλύτριες και όχι μόνο χώρες.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 773,232 DWT περίπου, εκ των οποίων το 75% (580,873 DWT) ήτανε πλοία ξηρού φορτίου, το 10,5% (80,736 DWT) δεξαμενόπλοια και το 14,5% (111,623 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 280 - $ 310 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 260 - $ 290 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 270 - $ 300 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 125 - $ 145 για πλοία ξηρού φορτίου και δεξαμενόπλοια

Πηγή: G. MOUNDREAS & Co S.A.

Μ.Η.Τ.242004