Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Την Παρασκευή 16 Οκτωβρίου, 2015, ο BDΙ έκλεισε στις 754 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 1.318 μονάδες με $ 9,230 την ημέρα, BPI στις 722 μονάδες στα $ 5,789 την ημέρα, BSI στις 658 μονάδες στα $ 6,882 την ημέρα και BHSI στις 376 μονάδες, στα $ 5,448 την ημέρα.

Ανεξαρτήτως πάντως από την πορεία της ναυλαγοράς το αμέσως επόμενο διάστημα, δηλαδή σε βραχυπρόθεσμο ορίζοντα, οι πιο μακροχρόνιες προβλέψεις, κυρίως για το 2016, δεν αφήνουν και πολλές ελπίδες για ανάκαμψη της αγοράς. Το Market Mix της ναυλαγοράς, δηλαδή προσφορά και ζήτηση, βρίσκεται σε ένα μεταβατικό στάδιο (Transition Stage) που δεν ενδείκνυται για τεκμηριωμένες προβλέψεις, αλλά από την άλλη τα μηνύματα και τα σημάδια της Παγκόσμιας οικονομίας και του Παγκόσμιου Εμπορίου μας οδηγούν στο να μην είμαστε ιδιαίτερα θετικοί για την ναυλαγορά το 2016.

Το τελευταίο διάστημα, η Κίνα έχει γίνει το «εξιλαστήριο θύμα» όσο αφορά την πτώση της ναυλαγοράς λόγω της ευρύτερης διόρθωσης της οικονομίας της, αλλά θεωρούμε ότι το συμπέρασμα αυτό, τουλάχιστον σε βραχυπρόθεσμο ορίζοντα, βγαίνει λίγο αβασάνιστα από αυτούς που το ισχυρίζονται. Θα συμφωνήσουμε ότι σε μεσοπρόθεσμο και μακροπρόθεσμο ορίζοντα ενδεχομένως να έχει επιπτώσεις, αλλά το μέγεθος του αντίχτυπου θα εξαρτηθεί και από τις αντιδράσεις και τα μέτρα που θα πάρει το Πεκίνο.

Σύμφωνα με τα στοιχεία που ανακοινώθηκαν για τον Σεπτέμβριο, οι συνολικές εισαγωγές της Κίνας που είναι ο μεγαλύτερος «καταναλωτής» σε energy, metals και grains, παρά το γεγονός ότι μειώθηκαν σε αξία - λόγω της πτώσης των τιμών των εμπορευμάτων - αυξήθηκαν σε όγκο, όπως για παράδειγμα σε Crude Oil, Iron Ore και Copper. Γεγονός βέβαια είναι πως η αύξηση των εισαγωγών δεν οφείλεται στην αύξηση της ζήτησης για εσωτερική κατανάλωση, η οποία χωρίς αμφιβολία έχει μειωθεί, αλλά για εξαγωγικούς λόγους.

Οι εισαγωγές Iron Ore για τον Σεπτέμβριο έφτασαν τους 86,12 εκ. τόνους, σε υψηλό εννέα μηνών, καθώς τον Δεκέμβριο του 2014 είχαν φτάσει στους 86,85 εκ. τόνους, αλλά αρκετά υψηλότερα από τον προηγούμενο μήνα, τον Αύγουστο του 2015 που οι εισαγωγές έκλεισαν στους 74,1 εκ. τόνους και από τον αντίστοιχο Σεπτέμβριο του 2014 που έκλεισαν στους 84,7 εκ. τόνους. Συνολικά στο ενιάμηνο οι εισαγωγές έφτασαν τους 699 εκ. τόνους σχεδόν τα ίδια επίπεδα με την αντίστοιχη περίοδο του 2014. Το γεγονός όμως ότι η αύξηση αυτή των εισαγωγών δεν ήταν για εσωτερική κατανάλωση, αποδεικνύεται και από τις εξαγωγές σιδήρου οι οποίες τον Σεπτέμβριο έφτασαν σε επίπεδα ρεκόρ στους 11,25 εκ. τόνους, 16% αύξηση από τον προηγούμενο μήνα. Από τις αρχές του χρόνου οι εξαγωγές σιδήρου αυξήθηκαν κατά 27% συγκριτικά με την αντίστοιχη περίοδο του 2014, κλείνοντας συνολικά στους 83,1 εκ. τόνους.

Η ίδια λογική ισχύει και για το Crude Oil. Η Κίνα έχει ξεπεράσει τις ΗΠΑ σε εισαγωγές Crude Oil φέτος, εισάγοντας σχεδόν διπλάσια ποσότητα από αυτές των ΗΠΑ. Οι αγορές από την Κίνα τον Σεπτέμβριο αυξήθηκαν κατά 5% και για τους 9 μήνες του έτους κατά 8,8% καθώς η Κίνα εκμεταλλευόμενη τις χαμηλές τιμές από τη μία χτίζει στρατηγικά αποθέματα και από την άλλη έχει αυξήσει τις εξαγωγές της σε Refined Oil Products, καθώς οι εξαγωγές τον Αύγουστο αυξήθηκαν 14%, το υψηλότερο σημείο από το 2009 και για τους πρώτους 9 μήνες αυξήθηκαν κατά 27%.

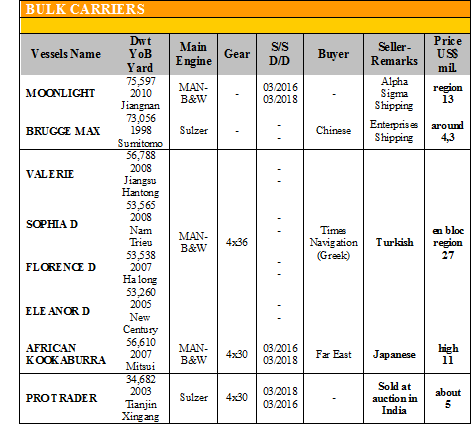

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ Στα Panamax, το ‘MOONLIGHT’ 75.597 DWT (2010 – Jiangnan) πουλήθηκε στα $ 13 εκ. και το

‘BRUGGE MAX’ 73.056 DWT (1998 – Sumitomo) πουλήθηκε στα $ 4,3 εκ. περίπου.

✏ Στα Supramax, το ‘VALERIE’ 56.788 DWT (2008 – Jiangsu Hantong), το ‘SOPHIA D’ 53.565 DWT (2008 – Nam Trieu), το ‘FLORENCE D’ 53.538 DWT (2007 – Ha Long) και το ‘ELEANOR D’ 53.260 DWT (2005 – New Century) αγοράστηκαν en bloc από την Times Navigation στα $ 27 εκ. περίπου και το ‘AFRICAN KOOKABURRA’ 56.610 DWT (2007 – Mitsui) πουλήθηκε στα υψηλά $ 11 εκ.

✏ Στα Handysize, το ‘PRO TRADER’ 34.682 DWT (2003 – Tianjin Xingang) πουλήθηκε σε δημοπρασία στην Ινδία στα $ 5 εκ. περίπου.

Στον τομέα των tankers γίνανε οι ακόλουθες πράξεις:

✏ Στα Aframax, το ‘ELIA’ 115.418 (2006 – Sanoyas) πουλήθηκε σε Έλληνες, κάτω από τα $ 34 εκ.

ΔΙΑΛΥΣΕΙΣ

«Απελπιστική» συνεχίζει και παραμένει η κατάσταση στον τομέα των διαλύσεων, με τις τιμές να συνεχίζουν να παραμένουν πιεσμένες, αλλά το ανησυχητικό είναι ότι έχει αρχίσει και υπάρχει η πεποίθηση ότι δεν θα υπάρξει ουσιαστική βελτίωση έως το τέλος του χρόνου, διαψεύδοντας έτσι την παράδοση ότι το τελευταίο τρίμηνο του έτους είναι συνήθως από τα πιο «δυνατά». Ενδεχομένως να πρέπει να εμπεδωθεί από την αγορά η νέα πραγματικότητα που έχει δημιουργηθεί από τις χαμηλές τιμές του εισαγόμενου σιδήρου από την Κίνα καθώς είναι η κύρια αιτία που έχει επιφέρει αυτή την κατάσταση στις διαλύσεις.

Στην Ινδία, περίπου 20 -25 διαλυτήρια ουσιαστικά λειτουργούν ακόμη, καθώς τα υπόλοιπα έχουν κλείσει ή έχουν αναγκαστεί από τις τράπεζες να κλείσουν καθώς είτε αδυνατούν να αποπληρώσουν ήδη υπάρχουσες δανειακές υποχρεώσεις είτε δεν έχουν τη δυνατότητα ανοίγματος LC’s , μεταξύ αυτών και μερικά γνωστά ονόματα στην εγχώρια αγορά. Ενδεχομένως οι εναπομείναντες ενεργοί παίκτες να αναγκαστούν να βγουν στην αγορά σε αυτές τις χαμηλές τιμές ώστε να ρίξουν το μέσο όρο του κόστους κτήσης από προηγούμενες υψηλές αγορές που είχαν κάνει.

Το Μπαγκλαντές, εκμεταλλευόμενο την πτώση των τιμών σε συνδυασμό με την χαμηλή ναυλαγορά, που ώθησε κάποιους πλοιοκτήτες να επιλέξουν τη λογική της διάλυσης, πραγματοποίησε κάποιες αγορές σε πλοία μεγαλύτερου τονάζ όπως Capes αλλά αυτό δεν σημαίνει ότι έχει βγει δυναμικά στην αγορά.

Το Πακιστάν, αρκείται, όπως συνήθως, να παρακολουθεί τις αρνητικές εξελίξεις στην Ινδία και βρίσκεται σε στάση αναμονής χωρίς ιδιαίτερη διάθεση για δραστηριοποίηση.

Στην Κίνα, η γνωστή λογική των κρατικών επιδοτήσεων κρατά την αγορά απασχολημένη μην αφήνοντας περιθώρια για αύξηση των τιμών και ανταγωνισμού με τις ανωτέρω αγορές.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 367,831 DWT περίπου, εκ των οποίων το 69% (254,348 DWT) ήτανε πλοία ξηρού φορτίου, το 12% (43,702 DWT) δεξαμενόπλοια, και το 19% (69,781 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 290 - $ 320 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 295 - $ 325 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 300 - $ 330 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 125 - $ 145 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co S.A.

Μ.Η.Τ.242004