Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

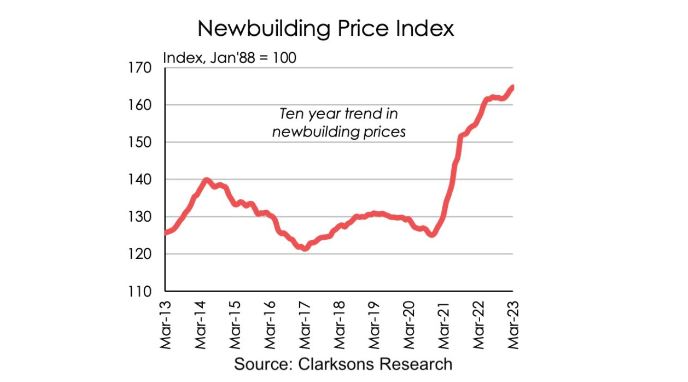

Η αντίστοιχη αύξηση για το 2022 ήταν στο 5%, ενώ το μεγάλο «μπαμ» έγινε το 2021, με αύξηση που έφτασε το 22%.

Βέβαια, για τους εφοπλιστές που βρίσκουν ακριβές τις τιμές για τα νεότευκτα υπάρχει πάντα και η επιλογή της second-hand αγοράς. Δεδομένου όμως ότι γνωρίζει μεγάλη άνθιση, οι επιλογές είναι κάπως περιορισμένες, για αυτό και οι αναλυτές της Poten & Partners εκτιμούν ότι πιθανά θα στραφούν στα ναυπηγεία της Ασίας.

«Slots για νεότευκτα πλοία πιθανά να γίνουν σύντομα διαθέσιμα, αν πάρουμε ως δεδομένο ότι τα ναυπηγεία θα δεχτούν λιγότερες παραγγελίες για πλοία μεταφοράς εμπορευματοκιβωτίων και LNG», αναφέρεται στην εβδομαδιαία έκθεση της Poten.

Aκόμα, η χρηματοδότηση είναι άλλη μία παράμετρος που θα μπορούσε να επηρεάσει τους πλοιοκτήτες σύμφωνα με την εταιρεία.

Η ταχεία άνοδος των επιτοκίων και ο μειωμένος αριθμός τραπεζών που εστιάζουν στη χρηματοδότηση πλοίων ήδη καθιστά πιο δύσκολη και δαπανηρή τη χρηματοδότηση μεταχειρισμένων πλοίων με παραδοσιακό στεγαστικό δάνειο, επεσημαίνει ακόμα, προσθέτοντας: «Η πρόσφατη αναταραχή στο διεθνές τραπεζικό σύστημα θα κάνει την κατάσταση ακόμα πιο κρίσιμη».

Χαρακτηριστικό είναι άλλωστε και το παράδειγμα που αναφέραμε σε χθεσινό (20/3) ρεπορτάζ, αναφορικά με τις προθέσεις της UBS προς τη ναυτιλιακή χρηματοδότηση, μετά την εξαγορά της Credit Suisse, που αποτελεί τη 10η μεγαλύτερη τράπεζα στη χρηματοδότηση πλοίων.

Μάλιστα για την ελληνική ναυτιλία είναι μια ακόμα πιο κρίσιμη κατάσταση δεδομένου ότι η Credit Suisse ήταν η κύρια τράπεζα-χρηματοδότης της.

Αντίθετα, τα κεφάλαια για τη χρηματοδότηση νεότευκτων είναι πιο προσιτά, ιδίως η πίστωση στα ναυπηγεία σε συνδυασμό με τη χρηματοδότηση από κινεζικές και κορεατικές τράπεζες εξαγωγών-εισαγωγών.

Τα τελευταία δύο χρόνια τα ναυπηγεία στην Ασία έχουν δεχτεί ρεκόρ παραγγελιών για πλοία μεταφοράς εμπορευματοκιβωτίων και LNG, ενώ οι παραγγελίες δεξαμενόπλοιων και bulker έχουν σταματήσει, κάτι που πολλοί ειδικοί προβλέπουν ότι θα αλλάξει τους επόμενους μήνες.

Σύμφωνα με το ναυλομεσιτικό οίκο Braemar μάλιστα, το 2021-22 σηματοδότησε την πιο ενεργή περίοδο για την παγκόσμια ναυπηγική βιομηχανία από την άνθηση του 2006-08 και του 2013-15.

Η ανάλυση του Braemar δείχνει ότι η χωρητικότητα των ναυπηγείων παγκοσμίως έχει συρρικνωθεί κατά 1/3 από το 2010. Ωστόσο, ορισμένα κινεζικά ναυπηγεία ανοίγουν εκ νέου προκειμένου να εξυπηρετήσουν τον τεράστιο όγκο παραγγελιών.

Μ.Η.Τ.242004