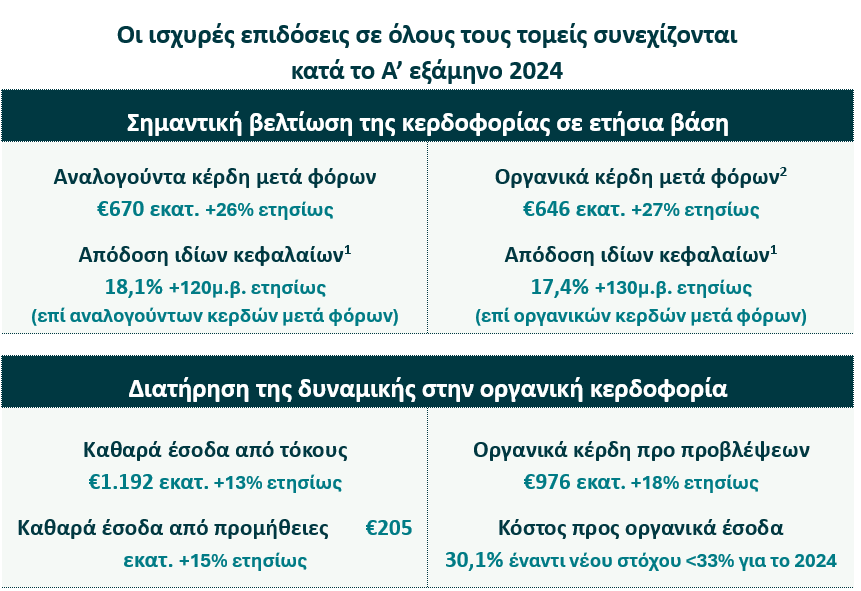

Αναλογούντα κέρδη μετά φόρων 670 εκατ. ευρώ για το α' εξάμηνο του 2024 ανακοίνωσε την Πέμπτη (1/8) η Εθνική Τράπεζα.

- Τα οργανικά κέρδη μετά φόρων σε επίπεδο Ομίλου ανήλθαν σε €646 εκατ. (+27% σε ετήσια βάση), ως αποτέλεσμα των ισχυρών τάσεων στα οργανικά έσοδα

- Τα καθαρά έσοδα από τόκους συνέχισαν να επιδεικνύουν ανθεκτικότητα έναντι της αναμενόμενης τάσης ομαλοποίησής τους. Μειωθήκαν κατά -3% σε τριμηνιαία βάση, αλλά ενισχύθηκαν κατά +13% σε ετήσια βάση, αγγίζοντας τα €1,2 δισ. το Α’ εξάμηνο 2024, απορροφώντας την πλήρη επίπτωση του κόστους αντιστάθμισης των καταθέσεων πελατών, τις υψηλότερες εκδόσεις MREL, καθώς και τα χαμηλότερα επιτόκια Euribor που απορροφήθηκαν μερικώς από την αύξηση στα καθαρά έσοδα από τόκους δανείων, ως αποτέλεσμα των ισχυρών εκταμιεύσεων στο Β’ τρίμηνο 2024. Το καθαρό επιτοκιακό περιθώριο διαμορφώθηκε στις 323μ.β. το Α’ εξάμηνο 2024, υπερβαίνοντας κατά πολύ τον στόχο μας για το 2024 ύψους <290μ.β., ο οποίος πλέον αναβαθμίζεται σε πάνω από 300μ.β.

- Η αύξηση των εσόδων από προμήθειες κατά +15% ετησίως και 6% σε τριμηνιαία βάση αποτυπώνει τον αυξημένο όγκο συναλλαγών, με διψήφια ποσοστά αύξησης σε όλες τις επιμέρους κατηγορίες προμηθειών, ιδιαιτέρως δε στις προμήθειες από επενδυτικά προϊόντα και τη χορήγηση δανείων, με τις τελευταίες να επωφελούνται από την ανάκαμψη της νέας παραγωγής δανείων. Ο αριθμός των συναλλαγών αυξήθηκε κατά +10% ετησίως, ως αποτέλεσμα της αύξησης των ψηφιακών καναλιών κατά +22% σε ετήσια βάση

- Συνεχής συγκράτηση των λειτουργικών δαπανών κατά το Α’ εξάμηνο 2024, με το κόστος του Β’ τριμήνου 2024 να παραμένει αμετάβλητο σε τριμηνιαία βάση. Σε συγκρίσιμη βάση1, οι λειτουργικές δαπάνες αυξήθηκαν μόλις κατά +3,6% ετησίως το Α’ εξάμηνο 2024, με το δείκτη κόστους προς οργανικά έσοδα να διατηρείται στο 30%

- Το κόστος πιστωτικού κινδύνου διαμορφώθηκε σε 55μ.β. το Α’ εξάμηνο 2024, αντανακλώντας αμελητέες οργανικές ροές ΜΕΑ

- Ο δείκτης απόδοσης ιδίων κεφαλαίων διαμορφώθηκε στο 17,4% σε επίπεδο οργανικών κερδών μετά φόρων και σε 18,1% σε επίπεδο αναλογούντων κερδών μετά φόρων το Α’ εξάμηνο 2024, χωρίς να αναπροσαρμόζουμε για το υπερβάλλον κεφάλαιο CET1 άνω των εποπτικών ορίων

- Οι οικονομικές μας επιδόσεις το Α’ εξάμηνο 2024 οδήγησαν σε αναβάθμιση των στόχων μας σε όλους τους βασικούς τομείς.

- Ισχυρός ισολογισμός, με τις τάσεις να ισχυροποιούνται το Β’ τρίμηνο 2024, αξιοποιώντας την αυξανόμενη μόχλευση

- Εξυπηρετούμενα δάνεια ύψους €31,4 δισ. σε επίπεδο Ομίλου το Α’ εξάμηνο 2024, αυξημένα κατά +€0,9 δισ. από την αρχή του έτους και +€2,4 δισ. ετησίως (+8% ετησίως), ως αποτέλεσμα της ισχυρής ανάκαμψης των εκταμιεύσεων2 Εταιρικής Τραπεζικής σε €2,5 δισ. το Β’ τρίμηνο 2025, με τις εκταμιεύσεις2 Λιανικής Τραπεζικής να διατηρούν τη θετική δυναμική του Α’ τριμήνου 2024. Συνολικά, οι εκταμιεύσεις2 του Β’ τριμήνου 2024 ανήλθαν στο πολυετές τριμηνιαίο υψηλό των €2,8 δισ.

- Τα τρέχοντα εγκεκριμένα αλλά μη εκταμιευμένα επιχειρηματικά δάνεια θέτουν τις βάσεις για την επίτευξη του στόχου πιστωτικής επέκτασης για το 2024

- Η έκθεση σε στοιχεία Ενεργητικού σταθερού επιτοκίου παρέχει προστασία έναντι της ομαλοποίησης των επιτοκίων της ΕΚΤ

- Οι καταθέσεις σε επίπεδο Ομίλου στο Β’ τρίμηνο 2024 ανέστρεψαν την αρνητική εποχικότητα του Α’ τριμήνου 2024, με τα υπόλοιπα να παραμένουν σχεδόν αμετάβλητα από την αρχή του έτους και να αυξάνονται κατά +€1,4 δισ. σε ετήσια βάση.

- Τα καθαρά ταμειακά διαθέσιμα του Α’ εξαμήνου 2024 ανήλθαν σε €9,1 δισ., παρά τις υψηλές εκταμιεύσεις, παρέχοντας ισχυρή στήριξη στα καθαρά επιτοκιακά έσοδα, γεγονός που συνιστά μοναδικό συγκριτικό πλεονέκτημα για την Τράπεζα

Ο οίκος αξιολόγησης Moody's αναβάθμισε την πιστοληπτική ικανότητα της ΕΤΕ κατά 2 βαθμίδες σε ‘BBB’, μία βαθμίδα πάνω από την επενδυτική, υπογραμμίζοντας τον ισχυροποιημένο μας ισολογισμό και τη διατήρηση της οργανικής κερδοφορίας σε υψηλά επίπεδα.

- Ο δείκτης ΜΕΑ διαμορφώθηκε σε 3,3% σε επίπεδο Ομίλου, με τα ΜΕΑ μετά από προβλέψεις να ανέρχονται σε €0,2 δισ. το Β’ τρίμηνο 2024

- Τα ΜΕΑ διαμορφώθηκαν σε €1,2 δισ. το B’ τρίμηνο 2024. Ο δείκτης κάλυψης ΜΕΑ από σωρευμένες προβλέψεις ανήλθε σε 86%, με τους αντίστοιχους δείκτες κάλυψης των Σταδίων 2 και 3 να διαμορφώνονται σε 8% και 50% αντίστοιχα

- Οι θετικές τάσεις αναφορικά με την ποιότητα του δανειακού μας χαρτοφυλακίου το Α’ εξάμηνο 2024 οδήγησαν σε αναθεώρηση των προβλέψεών μας για το κόστος πιστωτικού κινδύνου του οικονομικού έτους 2024 σε <60μ.β. από <65μ.β. προηγουμένως

- Ο δείκτης CET13 ανήλθε σε 18,3%, με το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας3 να διαμορφώνεται σε 20,9%

- Ο δείκτης CET13 αυξήθηκε κατά +50μ.β. από την αρχή του έτους σε 18,3% το Α’ εξάμηνο 2024, συμπεριλαμβανομένης της πρόβλεψης ~0,5% επί των σταθμισμένων στοιχείων του Ενεργητικού (RWAs) για διανομή μερίσματος 40% το 2025 από τα κέρδη του 2024, αντανακλώντας την ισχυρή κερδοφορία. Ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας3 διαμορφώθηκε σε 20,9%, ενισχυμένος κατά +70μ.β. από την αρχή του έτους

- Ο δείκτης MREL3 του Ομίλου διαμορφώθηκε σε 25,9%, υπερβαίνοντας την ελάχιστη απαίτηση MREL του Ιανουαρίου 2025 ύψους 25,3%

- Το Πρόγραμμα Μετασχηματισμού υποστηρίζει την επίτευξη βιώσιμων αποτελεσμάτων

- Εστιάζουμε στην ενίσχυση των πωλήσεων, στην αύξηση των σταυροειδών πωλήσεων, καθώς και στη βελτίωση της ποιότητας των υπηρεσιών μας, τόσο στην Εταιρική (νέα κεντροποιημένη μονάδα εξυπηρέτησης πελατών και καινοτόμα νέα προϊόντα), όσο και στη Λιανική Τραπεζική (βελτιωμένο μοντέλο εξυπηρέτησης για ιδιώτες με σημαντικές προοπτικές, νέα προϊόντα που συνεισφέρουν στη δημιουργία εσόδων από προμήθειες, αλλά και επέκταση συνεργασιών με τρίτες επιχειρήσεις για την προώθηση προϊόντων και υπηρεσιών της Τράπεζας)

- Οι συνεχιζόμενες προσπάθειές μας για την αναβάθμιση των ψηφιακών μας υπηρεσιών εξακολουθούν να σημειώνουν εντυπωσιακά αποτελέσματα, γεγονός που επιβεβαιώνει η αύξηση των μηνιαία ενεργών χρηστών στα 3 εκατ. το Β’ τρίμηνο 2024 (μερίδια αγοράς: 31% στους χρήστες mobile app και 26% στους χρήστες internet banking), καθώς και των ψηφιακών πωλήσεων στα 1,4 εκατ. τεμάχια από την αρχή του έτους (μερίδια αγοράς: 41% στις κάρτες, 33% στα καταναλωτικά δάνεια, 45% στα τραπεζοασφαλιστικά προγράμματα)

- Συνεχίζουμε να επενδύουμε στην αναβάθμιση της τεχνολογικής μας υποδομής (αντικατάσταση του συστήματος Βασικών Τραπεζικών Εργασιών -Core Banking System-, μετάβαση σε ένα μοντέλο λειτουργίας χωρίς τη χρήση φυσικού χαρτιού και ενσωμάτωση δυνατοτήτων GenAI), καθώς και σε συνεχείς βελτιώσεις στο λειτουργικό μοντέλο της Τράπεζας (απλοποίηση και βελτιστοποίηση βασικών κεντροποιημένων διαδικασιών)

- Ενσωματώνουμε ζητήματα σχετικά με το κλίμα και το περιβάλλον στην επιχειρηματική μας στρατηγική (νέα προϊόντα και υπηρεσίες για την αγορά ενέργειας από ανανεώσιμες πηγές και την ενεργειακή αναβάθμιση κατοικιών), στις διαδικασίες μας (υιοθέτηση του Ευρωπαϊκού Κανονισμού EU Taxonomy και του πλαισίου βιώσιμης χρηματοδότησης -Sustainable Financing Framework-) και στις εποπτικές αναφορές μας (μέτρηση χρηματοδοτούμενων και μη χρηματοδοτούμενων εκπομπών αερίων θερμοκηπίου και αξιολόγηση προόδου ως προς την επίτευξη των στόχων μας για μηδενικό περιβαλλοντικό αποτύπωμα -net-zero targets-)

Ο Παύλος Μυλωνάς, Διευθύνων Σύμβουλος της ΕΤΕ, δήλωσε με αφορμή τα παραπάνω:

“Το Β’ τρίμηνο εξελίχθηκε θετικά σε πολλούς τομείς. Η ελληνική οικονομία εμφάνισε σημάδια ισχυροποίησης εν μέσω περαιτέρω βελτίωσης των συνθηκών στο επιχειρηματικό περιβάλλον και την αγορά εργασίας, καθώς και ενδυνάμωσης των επενδύσεων σε πάγιο κεφάλαιο. Επιπρόσθετα, οι προβλεπτικοί δείκτες οικονομικής δραστηριότητας δείχνουν ότι η θετική δυναμική είναι διατηρήσιμη. Η ισχυρή δημοσιονομική αξιοπιστία και οι συνεχιζόμενες αναβαθμίσεις του αξιόχρεου της χώρας μας παρέχουν πρόσθετη προστασία έναντι εξωγενών κινδύνων.

Σε αυτή την ευνοϊκή μακροοικονομική συγκυρία, επιτύχαμε για μία ακόμη φορά ισχυρά οικονομικά αποτελέσματα το Α’ εξάμηνο 2024. Πράγματι, τα οργανικά κέρδη μετά από φόρους αυξήθηκαν κατά 27% σε ετήσια βάση, στα €646 εκατ. το Α’ εξάμηνο 2024, με τον δείκτη απόδοσης ενσώματων ιδίων κεφαλαίων να διαμορφώνεται σε 17,4%. Η θετική δυναμική στα οργανικά κέρδη αντανακλά την ανθεκτικότητα των καθαρών εσόδων από τόκους έναντι της μείωσης των επιτοκίων, καθώς και την ισχυρή αύξηση των εσόδων από προμήθειες, ως αποτέλεσμα της επιτάχυνσης της οικονομικής δραστηριότητας. Αντικατοπτρίζει, επίσης, τη συνετή διαχείριση των δαπανών και τη σταδιακή ομαλοποίηση του κόστους πιστωτικού κινδύνου, ως αποτέλεσμα των αμελητέων ροών Μη Εξυπηρετούμενων Ανοιγμάτων. Τα αποτελέσματα αυτά μας ώθησαν να αναθεωρήσουμε προς τα πάνω τους οικονομικούς στόχους που έχουμε θέσει για την περίοδο 2024-2026.

Η ισχυρή κερδοφορία ενίσχυσε περαιτέρω τα κεφαλαιακά μας αποθέματα, τα οποία κυμαίνονται στα υψηλότερα επίπεδα του εγχώριου τραπεζικού κλάδου, με αποτέλεσμα ο δείκτης CET1 και ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας να αυξηθούν περίπου κατά 50μ.β. και 70μ.β. από την αρχή του έτους, και να διαμορφωθούν στο 18,3% και 20,9% αντίστοιχα. Το πλεόνασμα κεφαλαίου προσφέρει στην Τράπεζα σημαντική στρατηγική ευελιξία, συμπεριλαμβανομένης της μελλοντικής διανομής κεφαλαίου στους μετόχους. Ως πρώτο δείγμα αυτής της πρόθεσης, μετά την επιστροφή μας στη διανομή μερισμάτων, καταβάλλοντας 30% επί των καθαρών κερδών του 2023, παίρνουμε πρόβλεψη για μέρισμα ύψους 40% επί των κερδών αυτού του έτους, φιλοδοξώντας να αυξήσουμε σημαντικά τη διανομή μερισμάτων στο μέλλον.

Τα συγκριτικά πλεονεκτήματα του ισολογισμού μας εξακολουθούν να ξεχωρίζουν. Οι εκταμιεύσεις δανείων σημείωσαν αισθητή άνοδο, αγγίζοντας τα υψηλότερα επίπεδα των τελευταίων ετών ύψους €2,8 δισ. το Β’ τρίμηνο 2024. Επιπλέον, τα καθαρά ταμειακά διαθέσιμα το Α’ εξάμηνο 2024 ενισχύθηκαν κατά €1,1 δισ. από την αρχή του έτους και διαμορφώθηκαν στα €9,1 δισ., παρέχοντας σημαντική στήριξη στα καθαρά έσοδα από τόκους και ενισχύοντας περαιτέρω το μοναδικό πλεονέκτημα ρευστότητας της Εθνικής Τράπεζας.

Με το βλέμμα στραμμένο στο μέλλον, θα συνεχίσουμε να εστιάζουμε στρατηγικά στην τεχνολογική και ψηφιακή βελτιστοποίηση των υποδομών της Τράπεζας, γεγονός που θα μας παρέχει τη δυνατότητα να στηρίξουμε την πορεία ανάπτυξης της ελληνικής οικονομίας, παρέχοντάς στους πελάτες μας καινοτόμες χρηματοοικονομικές λύσεις και βελτιωμένη εμπειρία. Με την εμπιστοσύνη και την αφοσίωση των ανθρώπων μας, οι οποίοι αποτελούν τη ραχοκοκαλιά του οργανισμού μας, θα συνεχίσουμε να προσφέρουμε αξία στους μετόχους μας, καλλιεργώντας παράλληλα μια νοοτροπία αριστείας και πελατοκεντρικής προσέγγισης.”

Ακολουθήστε το reporter.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr