Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Το πλήθος των ατόμων που ανήκει στις γενεές αυτές είναι πολύ μικρότερο από αυτό των προηγουμένων γενεών, καθώς οι γεννήσεις της περιόδου 1955-1979 υπερβαίνουν τις 150 χιλ. ετησίως, έναντι των 116 και 106 χιλ. ετησίως των δεκαπενταετιών 1980-1994 και 1995-2009. Οι δημογραφικές εξελίξεις επομένως δεν ευθύνονται για την πρόσφατη στεγαστική κρίση, γεγονός που θα μπορούσε να ισχύει, αν είχαμε μια «έκρηξη» της ζήτησης κατοικίας εξαιτίας ενός «boom» των γενεών Υ και Ζ. Μια τέτοια αύξηση όμως όχι μόνον δεν καταγράφεται, αλλά αντιθέτως έχουμε μια μείωση του πλήθους τους (η ομάδα 25-44 ετών μειώθηκε κατά περίπου 900 χιλ. ανάμεσα στο 2009 και το 2024) μεγαλύτερη από την αναμενόμενη, καθώς, παρά τη μαζική είσοδο αλλοδαπών στη χώρα μας, το μεταναστευτικό ισοζύγιο των γενεών αυτών είναι αρνητικό εξαιτίας της μαζικής φυγής τους στο εξωτερικό μετά το 2010.

Ανάλυση του Ινστιτούτου Δημογραφικών Ερευνών και Μελετών (ΙΔΕΜ) είναι πολύ ενδιαφέρουσα:

Η μείωση στη ζήτηση κατοικίας λόγω συρρίκνωσης του πληθυσμού των νεότερων γενεών (μείωση που μερικώς και μόνον αντισταθμίσθηκε στα μεγάλα αστικά κέντρα, αφενός μεν από την αύξηση των διαζυγίων και των μονογονεϊκών νοικοκυριών, αφετέρου δε από τη μεγαλύτερη, σε σχέση με τις προηγούμενες γενεές, συγκέντρωσή τους σε αυτά -βλ. εσωτερική μετανάστευση των προηγουμένων δεκαετιών) είναι ακόμη μεγαλύτερη, αν λάβει κάνεις υπόψη και την αύξηση την τελευταία δεκαετία του ποσοστού αυτών που μένουν με τους γονείς τους. Παρόλα αυτά, σε μια περίοδο που θα περίμενε κανείς μια σχετική «χαλάρωση», συμβαίνει ακριβώς το αντίθετο: οι τιμές αγοράς και ενοικίων στα μεγάλα αστικά κέντρα έχουν αυξηθεί ταχύτατα τα τελευταία χρονιά, και το πρόβλημα στέγασης των γενεών Υ και Ζ είναι πλέον οξύτατο.

Με δεδομένο, επομένως, ότι οι δημογραφικές εξελίξεις δεν συνέβαλαν στην τρέχουσα στεγαστική κρίση (βλ. εκτίναξη των τιμών αγοράς και των ενοικίων), θα πρέπει να ανατρέξουμε σε εκτός της δημογραφίας πεδία για να αναζητήσουμε τους λόγους. Στον δημόσιο διάλογο, συχνά, ως βασικές αιτίες παρουσιάζονται πρωτευόντως οι βραχυχρόνιες μισθώσεις και το πρόγραμμα «χρυσή βίζα», που αναπτυχθήκαν ταχύτατα μετά το 2017, και, δευτερευόντως, ο σημαντικός αριθμός των κενών -μη αξιοποιήσιμων- κατοικιών στα μεγάλα αστικά κέντρα (ιδίως στην Αθήνα και στη Θεσσαλονίκη) που, σε αντίθεση με τις βραχυχρόνιες μισθώσεις και το πρόγραμμα χρυσής βίζας, δεν είναι όμως κάτι νέο, καθώς το πλήθος τους ήταν σημαντικό και την προ του 2017 περίοδο (στην Αττική δε, οι κενές μειωθήκαν κατά 80 χιλ. ανάμεσα στο 2011 και το 2021) .

Ας εξετάσουμε κάθε ένα από τα παραπάνω στοιχεία ξεχωριστά. Αναφορικά με το πρόγραμμα “golden visa”, οφείλουμε να σημειώσουμε ότι οι χορηγηθείσες άδειες την επταετία 2018-2024 δεν υπερβαίνουν τις 20,0 χιλ., τα 2/3 των οποίων εκτιμάται ότι αφορούν τα μεγάλα αστικά κέντρα (κυρίως την Αθήνα και την Θεσσαλονίκη). Όσον αφορά τις βραχυχρόνιες μισθώσεις, που αυξήθηκαν ταχύτατα μετά το 2017 (κατ’ εκτίμηση 200 χιλ. σήμερα), το μεγαλύτερο μέρος τους βρίσκεται εκτός των μεγάλων αστικών κέντρων. Συγκεκριμένα, υπολογίζονται σε 35.000 στην Αττική, λίγο λιγότερες από αυτές των 7 νησιών με τον μεγαλύτερο αριθμό – Κέρκυρα, Ρόδο, Σαντορίνης, Μύκονο, Ζάκυνθο, Κεφαλονιά και Πάρο. Από αυτές 15.000 περίπου βρίσκονται στον Δήμο Αθηναίων και στους όμορους αυτού Δήμους και άλλες τόσες στη Θεσσαλονίκη και τα άλλα τρία μεγαλύτερα αστικά κέντρα.

Θεωρώντας ότι οι προαναφερθέντες παράγοντες έπαιξαν καθοριστικό ρόλο στην αύξηση των ενοικίων, οι δράσεις για την αντιμετώπιση της στεγαστικής κρίσης επικεντρώνονται κυρίως: i) σε μέτρα περιορισμού της επέκτασης των βραχυχρόνιων μισθώσεων στο κέντρο της Αθήνας (όχι όμως και των εξυπηρετούμενων διαμερισμάτων [serviced apartments]) καθώς και σε κίνητρα για την μετάβαση τμήματός τους σε μακροχρόνια μίσθωση (αν και δεν αναμένεται μαζική ανταπόκριση των ιδιοκτητών τους καθώς πρόκειται συνήθως για ανακαινισμένες και επιπλωμένες κατοικίες οι οποίες, ακόμη αν αλλάξουν καθεστώς, μάλλον δεν θα προσφερθούν με χαμηλά μισθώματα), ii) στην αναθεώρηση των κριτηρίων για τη χορήγηση των golden visa, με σημαντική αύξηση των ελαχίστων ορίων επένδυσης στις Π.Ε Αττικής, Θεσσαλονίκης, Μυκόνου και Σαντορίνης (καθώς και στα νησιά με πληθυσμό πάνω από 3.100 κατοίκους), iii) στο Πρόγραμμα «Σπίτι μου», με προϋπολογισμό 1 δις. (απόκτηση ιδιόκτητης στέγης από 9.500 ζευγάρια ηλικίας 25-39 ετών), και iv) στο πρόγραμμα «ανακαινίζω-ενοικιάζω», για το οποίο μέχρι σήμερα υπήρξε ένα πολύ περιορισμένο ενδιαφέρον (μόλις 2000 αιτήσεις, και 1000 εγκρίσεις), ελπίζοντας ότι η αύξηση της επιδότησης και του ανώτατου ποσού ανακαίνισης θα οδηγήσει σε μαζική προσέλευση ιδιοκτητών που θα προσφέρουν το ανακαινισθέν ακίνητό τους προς ενοικίαση.

Η διάθεση φυσικά κενών κατοικιών προσκρούει σε πλήθος δυσκολιών, καθώς α) ένας αδιευκρίνιστος αριθμός των δηλωθέντων ως κενών στα μεγάλα αστικά κέντρα είτε χρησιμοποιούνται ως δευτερεύουσες κατοικίες είτε καταγράφονται ως κενές χωρίς να είναι πραγματικά, β) τμήμα τους ανήκει σε δημοσίους ή κοινωνικούς φορείς, σε δήμους, ΝΠΔΔ και ΝΠΙΔ, γ) ένα άλλο τμήμα τους είναι υπό τον έλεγχο τραπεζών και services, δ) το ιδιοκτησιακό καθεστώς ενός άλλου τμήματός τους (βλ. πολύ-ιδιοκτησία) θέτει εμπόδια στην αξιοποίησή τους, και, τέλος ε) λόγω της παλαιότητάς (πχ στην Αττική άνω το 35% των κενών έχει κατασκευασθεί πριν από το 1970 και το 10% πριν το 1960) , ένα άλλο μεγάλο τμήμα απαιτεί υψηλό κόστος για την ανακαίνισή του, πολύ υψηλότερο αυτό που δίδεται ως επιδότηση (8.000).

Εκτός των προαναφερθεισών παρεμβάσεων, για την «επίλυση» της στεγαστικής κρίσης γενεών Y και Z πρόσφατα ανακοινώθηκε και το «Σπίτι μου 2», με διευρυμένα ηλικιακά κριτήρια και προϋπολογισμό 2 δισ. για την απόκτηση ιδιόκτητης κατοικίας -κατ’ εκτίμηση της κυβέρνησης- από 20.000 νέα ζευγάρια. Οφείλουμε όμως να επισημάνουμε ότι το πρόγραμμα αυτό, όπως και το «Σπίτι μου» θέτει μεν ηλικιακά όρια (αφορούν κυρίως τη γενεά Y), είναι όμως οριζόντιο και δεν λαμβάνει υπόψη τη σημαντικά διαφοροποιημένη χωρικά ένταση του προβλήματος.

Συμπληρωματικά προς τα προαναφερθέντα είναι και τα προγράμματα «Στέγαση και Εργασία» και «Κοινωνική Στέγαση» σε Αθήνα-Θεσσαλονίκη για ευάλωτα νοικοκυριά ανεξαρτήτως ηλικίας, καθώς και το Πρόγραμμα «Κάλυψη» για νέους 25-39 ετών – προγράμματα που αφορούν έναν εξαιρετικά περιορισμένο αριθμό νοικοκυριών. Τέλος, συνεχίζεται η επιδότηση του ενοικίου 217 χιλ. ευάλωτων νοικοκυριών ανεξαρτήτως ηλικίας, με το ανώτατο όριο τα 210 ευρώ μηνιαίως, ανεξαρτήτως της σύνθεσής τους, καθώς και η αντίστοιχη επιδότηση 362 ευρώ για τους ανασφάλιστους υπερήλικες (βλ. ΟΠΕΚΑ). Τα επιδόματα αυτά, όμως, στα οποία διατίθενται σημαντικοί πόροι, δεν είναι ιδιαίτερα αποτελεσματικά μεσο-μακροπρόθεσμα, αν δεν ενταχθούν σε μια ολοκληρωμένη και αποτελεσματική στρατηγική, όπως αυτή που θα σκιαγραφήσουμε στη συνέχεια.

Τίθενται ταυτόχρονα δυο κρίσιμα ερωτήματα:

1) Είναι η χρυσή βίζα, οι βραχυχρόνιες μισθώσεις και οι κενές κατοικίες οι κυρίες αιτίες ανάδυσης της στεγαστικής κρίσης; Οφείλονται κυρίως σε αυτές τα εντονότατα προβλήματα αυτόνομης στέγασης όσων ανήκουν στις ολιγοπληθέστερες, σε σχέση με τις προηγούμενες γενεές Y & Ζ και δεν διαθέτουν παραχωρημένη ή μεταβιβασμένη από τους ανιόντες κατοικία (και ίσως επιθυμούν να δημιουργήσουν και οικογένεια);

2) Δύνανται τα προαναφερθέντα μέτρα να επιλύσουν όντως τα προβλήματα αυτόνομης στέγασης ενός μεγάλου τμήματος των γενεών αυτών, ή ακόμη, στην καλύτερη των περιπτώσεων, να τα αμβλύνουν σημαντικά;

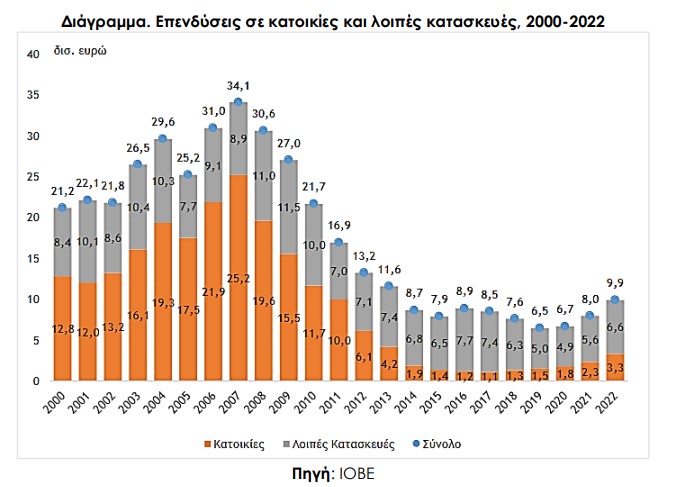

Τα δυο αυτά ερωτήματα δεν είναι δυνατόν να απαντηθούν χωρίς να εξετασθούν οι συνθήκες παράγωγης και προσφοράς κύριας κατοικίας μετά το 2010 στη χώρα μας, καθώς και οι υλικές συνθήκες διαβίωσης των νεότερων γενεών και οι αλλαγές των στεγαστικών προτύπων τους. Όσον αφορά την προσφορά, οφείλουμε καταρχάς να σημειώσουμε την κατάρρευση των επενδύσεων σε κατοικία (και ιδιαίτερα σε κύρια κατοικία): οι επενδύσεις σε κατοικίες συνολικά (Διάγραμμα) το 2022 που ήταν σαφώς υψηλότερες από τα προηγούμενα έτη και ανήλθαν σε μόλις 3,3 δισ. έναντι 25,2 το 2007 (-87%), με αποτέλεσμα να αντιπροσωπεύουν το 1,6% του ΑΕΠ έναντι του 10,8% το 2007, με τη χώρα μας να καταλαμβάνει την τελευταία θέση ανάμεσα στις χώρες-μέλη της ΕΕ (στοιχεία από την έκθεση του ΙΟΒΕ, «Τάσεις, προκλήσεις και προοπτικές των κατασκευών», Μάρτιος 2024).

Η κατάρρευση αυτή των επενδύσεων είναι άμεσα συνδεδεμένη με την κατάρρευση των στεγαστικών δάνειων, που το 2023 ήταν λιγότερα από 14 χιλ. έναντι 115 χιλ. το 2008, με ένα μεγάλο τμήμα τους την τελευταία αυτή χρονιά να αφορά δικαιούχους του προγράμματος «το Σπίτι μου». Με την ανάδυση και κορύφωση της κρίσης, σε μια περίοδο εξαιρετικά περιορισμένης ρευστότητας και ζήτησης, οι ελληνικές τράπεζες περιόρισαν σημαντικά τα καταναλωτικά και στεγαστικά δάνεια, ενώ, αν και η ρευστότητά τους έχει διαφοροποιηθεί σημαντικά μετά το 2016, η κατάστασή δεν έχει αλλάξει, με την πιστωτική επέκταση να συνεχίζει να είναι αρνητική, καθώς οι αποπληρωμές των στεγαστικών δανείων είναι υψηλότερες από τις όποιες νέες εκταμιεύσεις (Πίνακας). Η δε ζήτηση χορήγησης δάνειων εκτός του προγράμματος «το Σπίτι μου» παραμένει ακόμη χαμηλή, ιδίως από τις γενεές στις οποίες αναφερόμαστε. Δεν είναι άλλωστε τυχαίο ότι, με βάση την κατανομή των κανονικών κατοικιών ανά περίοδο κατασκευής στην τελευταία απογραφή, ενώ την δεκαετία 2001-2010 είχαμε κατά μέσο όρο ετησίως την προσθήκη 91,5 χιλ. νέων κατοικιών σε εθνικό επίπεδο και 30,5 χιλ. στην Αττική, το 2011-21 είχαμε μόνον 26 χιλ. και 4,5 χιλ. αντίστοιχα.

Την ίδια περίοδο, οι συγκεντρωμένες κυρίως στα μεγάλα αστικά κέντρα γενεές Υ και Ζ χαρακτηρίζονται εκτός από διαφοροποιημένα σε σχέση με τους γονείς τους πρότυπα κατοικίας, καθώς και από υψηλή ανεργία, υποαπασχόληση, εργασιακή επισφάλεια, χαμηλά εισοδήματα, άκρως περιορισμένη δυνατότητα αποταμίευσης, ένα διάχυτο αίσθημα ανασφάλειας και έναν υψηλό βαθμό εξάρτησης από τους ανιόντες. Τμήμα δε των ανιόντων αυτών, που εντάσσονται στις προηγούμενες γενεές, είχε μετά το 2010 συρρίκνωση των εισοδημάτων και των αποταμιεύσεών του, ενώ συνεχίζει να έχει ληξιπρόθεσμες οφειλές και υποχρεώσεις στις τράπεζες-funds, στο δημόσιο και στα ασφαλιστικά ταμεία.

Ένα πολύ μικρό τμήμα των νεότερων αυτών γενεών με ή χωρίς οικογένεια επωφελήθηκε ήδη ή θα επωφεληθεί από τα προγράμματα «Σπίτι μου 1 και 2» (30 χιλ. νοικοκυριά συνολικά σε όλη την Ελλάδα). Ένα άλλο, εξαιρετικά μικρό τμήμα τους, με σταθερή και υψηλά αμειβομένη εργασία που διασφαλίζει τη δυνατότητα αποπληρωμής δανείου, πληροί τις προϋποθέσεις που θέτει το τραπεζιτικό σύστημα και δεν φοβάται να εμπλακεί σε περιπέτειες όπως οι προηγούμενες γενεές, προσφεύγει -ή θα προσφύγει- στη στεγαστική πίστη για την απόκτηση ιδιόκτητης στέγης. Ένα άλλο τμήμα, που δεν διαθέτει παραχωρημένη ή μεταβιβασμένη από τους ανιόντες κατοικία και που αδυνατεί να αποκτήσει ιδιόκτητη, «επιλύει» προσωρινά το πρόβλημά του συμβιώνοντας με τους γονείς του, με αποτέλεσμα τα ποσοστά όσων συνεχίζουν να διαμένουν στη γονική κατοικία να αυξάνονται ταχύτατα (έχουμε από τα υψηλότερα ποσοστά στην Ε.Ε όσον αφορά τη συμβίωση νέων με τους γονείς και από τίς υψηλότερες ηλικίες αποχώρησής τους από τη γονική κατοικία). Τέλος, ένα άλλο τμήμα οδηγήθηκε ήδη -ή θα οδηγηθεί σύντομα- στην προσφυγή σε ενοικιαζόμενη κατοικία, σε περιβάλλον ελλιπούς προσφοράς και υψηλών ενοικίων, που απορροφούν πλέον ένα σημαντικό και αυξανόμενο τμήμα των εισοδημάτων του (ενοικίων που, ακόμη και για όσους πληρούν τις προϋποθέσεις επιδότησης, είναι δυσανάλογα σε σχέση με τους πόρους του διαθέτουν). Και στις δυο δε τελευταίες περιπτώσεις, συσσωρευτικά, λαμβάνοντας υπόψη και άλλες αρνητικές παραμέτρους, οι «επιλογές» αυτές αρχίζουν να έχουν επιπτώσεις και στο «δημογραφικό»: η οικογένεια δημιουργείται σε όλο και μεγαλύτερη ηλικία, και ο αριθμός των παιδιών που φέρνουν στον κόσμο απέχει όλο και περισσότερο από αυτόν που θα επιθυμούσαν.

Το έλλειμα προσφοράς διαθέσιμων κατοικιών -ιδιαίτερα προς ενοικίαση- και τα εξαιρετικά υψηλά ενοίκια, άμεση συνέπεια κυρίως της έλλειψης επενδύσεων σε κύρια κατοικία μετά το 2010 και δευτερευόντως του προσανατολισμού του μεγαλύτερου τμήματός τους (τμήματος που απευθύνεται σε ομάδες υψηλού εισοδήματος Ελλήνων αλλά και αλλοδαπών που αποκτούν ακίνητα τόσο στο πλαίσιο του προγράμματος «χρυσή βίζα» όσο και ανεξαρτήτως αυτού), δεν πρόκειται να περιορισθεί ιδιαίτερα με τα προτεινόμενα μέτρα, πόσο δε μάλλον, αν στις αρχές της επομένης δεκαετίας εφαρμοσθεί και η οδηγία της Ε.Ε. που θα υποχρεώνει τους ιδιοκτήτες να προχωρήσουν σε ενεργειακή αναβάθμιση των ακινήτων τους, εάν προσβλέπουν στη διάθεσή τους προς πώληση ή ενοικίαση. Η υποχρέωση αυτή αφορά τις παλαιότερες κατοικίες, οι οποίες κατατάσσονται στις δύο χαμηλότερες ενεργειακές κλάσεις (Ζ & Η) και θα πρέπει να αποκτήσουν ενεργειακή κλάση Ε έως το 2030 και την κλάση Δ έως το 2033. Οι παρεμβάσεις αυτές είναι κοστοβόρες και εκτός των δυνατοτήτων μεγάλου τμήματος των ιδιοκτητών, με αποτέλεσμα την απαξίωση των διαθέσιμων ακινήτων και τον αποκλεισμό των προσφερόμενων προς ενοικίαση, μειώνοντας έτσι ακόμη περισσότερο την προσφορά, με επιπτώσεις και στις τιμές ενοικίασης. Έχοντας δε ως δεδομένο την εφαρμογή της προαναφερθείσας οδηγίας, εντύπωση προκαλεί και η μη σύνδεση του προγράμματος «ανακαινίζω-ενοικιάζω», που έχει σαν στόχο τη διάθεση στην αγορά κενών κατοικιών προς ενοικίαση, με το νέο πρόγραμμα «αναβαθμίζω το σπίτι μου», που στοχεύει σε ενεργειακή αναβάθμιση.

Έτσι, παρόλη τη μεγάλη μείωση του πλήθους των γενεών Y & Ζ, η ζήτηση από αυτές για ενοικιαζόμενη κατοικία στα μεγάλα αστικά κέντρα, που είναι ήδη ισχυρή, θα συνεχισθεί. Από την άλλη πλευρά, η αναμενομένη αύξηση της προσφοράς κατοικίας εξαιτίας των προτεινόμενων αλλαγών στο καθεστώς της «χρυσής βίζας», των βραχυχρόνιων μισθώσεων (περιορισμοί και νέες υποχρεώσεις που έχουν επιπλέον κόστη ή τις καθιστούν ακόμη και αδύνατες) καθώς και του προγράμματος «ανακαινίζω- κατοικώ» (ακόμη και αν δεχθούμε ότι τα παλαιά ακίνητα που θα διατεθούν προς ενοικίαση αντιστοιχούν στα πρότυπα στέγασης των γενεών αυτών) δεν φαίνεται ικανή να αλλάξει ριζικά την υφιστάμενη ανισορροπία μεταξύ προσφοράς και ζήτησης και να οδηγήσει σε σημαντική μείωση των ενοικίων. Τα προγράμματα «Σπίτι 1 και 2» θα επιλύσουν μεν το πρόβλημα στέγασης 30 χιλ. νέων νοικοκυριών σε όλη την Ελλάδα μέσω της ιδιοκατοίκησης, αλλά με δεδομένη την άκρως περιορισμένη προσφορά των προ του 2007 ακίνητων συντείνουν, κυρίως στα μεγάλα αστικά κέντρα, στην αύξηση των τιμών αγοράς, και, κατ’ επέκταση, και στην αύξηση των μισθωμάτων των προς ενοικίαση παλαιότερων κατοικιών. Το πρόβλημα της αυτόνομης στέγασης των νεότερων γενεών, και ειδικότερα αυτό της εύρεσης ενοικιαζόμενης κατοικίας σε προσιτή τιμή, αναδεικνύεται πλέον σε «μέγα-πρόβλημα» δομικού χαρακτήρα για τις γενεές αυτές (και όχι μόνον).

Για την άμβλυνσή του απαιτείται μια μακροπρόθεσμη στρατηγική για τη στέγαση των νεότερων κυρίως γενεών, και ειδικότερα νέα εργαλεία παρέμβασης στο πλαίσιο της κοινωνικής πολιτικής. Ένα από αυτά θα μπορούσε να είναι ό έλεγχος των ενοικίων (επιβολή ανωτάτων τιμών στα νέα μισθωτήρια, έλεγχος της αύξησης κατά την ανανέωση των συμβολαίων ή ακόμη στις ετήσιες ανατιμήσεις των ενεργών), μέτρα που η πολυδιάσπαση και η κοινωνική διασπορά της ιδιοκτησίας στη χώρα μας καθιστά τη λήψη τους προβληματική, απαιτώντας ταυτόχρονα έναν ικανότατο διοικητικό μηχανισμό, ενώ η αποτελεσματικότητά τους με βάση τη διεθνή εμπειρία δεν είναι δεδομένη. Η δημιουργία αντιθέτως ενός αποθέματος κατοικιών από φορείς που δεν θα στοχεύουν στην απόκτηση ιδιόκτητης κατοικίας (όπως ο Οργανισμός Εργατικής Κατοικίας-ΟΕΚ- στο παρελθόν), αλλά στη διάθεση ενοικιαζόμενων με χαμηλό ενοίκιο ενεργειακά αποδοτικών κοινωνικών κατοικιών που θα αντιστοιχούν στα στεγαστικά πρότυπα και τις μεταβαλλόμενες στεγαστικές ανάγκες των νέων είναι η πλέον πρόσφορη επιλογή που θα επιτρέψει να καλυφθεί το μεγάλο έλλειμα δημοσίας πολιτικής για την κατοικία στην Ελλάδα. Η πλήρης μέχρι στιγμής απουσία κοινωνικού, δημοσίου ή μη κερδοσκοπικού, προσιτού στους νέους -και όχι μόνον- οικιστικού αποθέματος σε συνδυασμό με την αυξανόμενη ζήτηση για οικονομικά προσιτή ενοικιαζόμενη κατοικία (βλ. και πρόσφατο ψήφισμα [2021] του Ευρωπαϊκού Κοινοβουλίου για «αξιοπρεπή και οικονομικά προσιτή στέγαση για όλους») αναδεικνύουν την ανάγκη για τη δημιουργία και στελέχωση ενός φορέα Στεγαστικής Πολιτικής που θα υλοποιήσει άμεσα και τον προαναφερθέντα στόχο, i) αναλαμβάνοντας δράσεις για την αξιοποίηση του διαθέσιμου αποθέματος, όχι μόνον ακίνητων αλλά και γης που ανήκουν στον δημόσιο και στον ευρύτερο δημόσιο τομέα, στην Τοπική αυτοδιοίκηση και σε κοινωνικούς φορείς, και ii) συντονίζοντας δράσεις όπως η ενίσχυση της παραγωγής -συνεταιριστικής ή μηκοινωνικής προς ενοικίαση κατοικίας από μη κερδοσκοπικούς ή περιορισμένου κέρδους φορείς, υποκείμενους σε έλεγχο ή υποχρέωση λογοδοσίας.

Θα υπενθυμίσουμε τέλος ότι η χώρα μας είναι η μόνη στην ΕΕ-27 που δεν διαθέτει προγράμματα κοινωνικής κατοικίας, ενώ δεν υπάρχει και ένας φορέας άσκησης στοχευμένων στεγαστικών παρεμβάσεων. Αντιθέτως στην ΕΕ-27, αν εξαιρέσουμε την Ελλάδα καθώς και 7 πρώην σοσιαλιστικές χώρες στις οποίες το ποσοστό της ιδιοκατοίκησης είναι εξαιρετικά υψηλό (>85 %), θα διαπιστώσουμε ότι, από τις εναπομείνασες 19 χώρες, σε 7 (Ολλανδία, Αυστρία, Δανία, Γαλλία, Φιλανδία, Νορβηγία, Σουηδία) το ποσοστό των κοινωνικών κατοικιών υπερβαίνει το 15% του συνολικού αποθέματος των κατοικιών και το 30% των ενοικιαζόμενων, σε άλλες 2 (Ιρλανδία και Τσεχία) εγγίζει το 10% του συνόλου και το 20% των ενοικιαζόμενων, ενώ στις υπόλοιπες 10 υπάρχει μεν αλλά είναι σχετικά περιορισμένο (<5% του αποθέματος). Φυσικά, τα μοντέλα χρηματοδότησης και διαχείρισης των προγραμμάτων αυτών διαφέρουν σημαντικά από χώρα σε χώρα. Αλλού πχ. έχουμε κυρίως μη κερδοσκοπικούς συνεταιρισμούς που χρηματοδοτούνται μέσω ειδικών δανείων από στεγαστικές τράπεζες και ταυτόχρονα εισπράττουν εισφορές από τους δήμους· και αλλού, στη χρηματοδότηση των προγραμμάτων αυτών συμμετέχει το κράτος, η τοπική αυτοδιοίκηση, οι επιχειρήσεις, οι μισθωτοί και το Ταμείο Παρακαταθηκών και Δανείων. Η ανάπτυξη ενός διευρυμένου προγράμματος κοινωνικής στέγης στη χώρα μας είναι, κατά την γνώμη μας, η βασική προϋπόθεση για την άμβλυνση, μεσοπρόθεσμα, του προβλήματος της στέγασης των νέων νοικοκυριών, αλλά δυστυχώς δεν βρίσκεται ακόμη στις άμεσες προτεραιότητες της κυβέρνησης, της τοπικής αυτοδιοίκησης ή των φορέων επιχειρηματικότητας και εργασίας, αλλά ούτε και σε αυτές της κοινωνίας των πολίτων.

Μ.Η.Τ.242004