Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Όπως αναφέρει η Κουμουνδούρου, το σχέδιο νόμου με τίτλο: «Για μία σταθερή, προοδευτική και δίκαιη φορολογία εισοδημάτων φυσικών-νομικών προσώπων και ιδιοκτησίας ακινήτων. Ελάφρυνση των εισφορών με ενίσχυση της αγοραστικής δύναμης, των διαθέσιμων εισοδημάτων όλων των νοικοκυριών και των κεφαλαίων κίνησης των επιχειρήσεων, σε πορεία πραγματικής σύγκλισης του βιοτικού επιπέδου και των όρων του επιχειρείν στα μέσα επίπεδα της Ευρωπαϊκής Ένωσης» συμπεριλαμβάνει μεταξύ άλλων τα εξής:

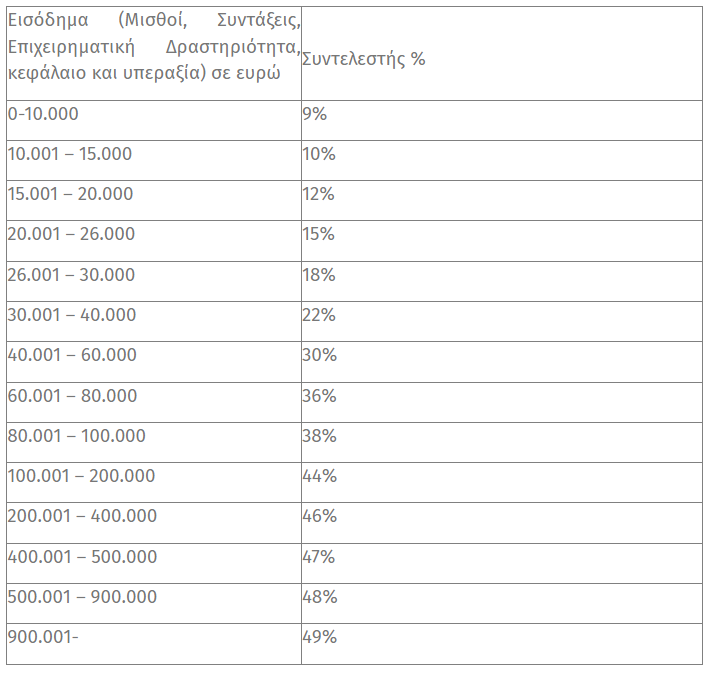

Νέοι φορολογικοί συντελεστές για όλα τα εισοδήματα των φυσικών προσώπων (μισθοί , συντάξεις, αγροτικά εισοδήματα, αυτοαπασχολουμένων, από επιχειρηματική δραστηριότητα, υπεραξίας από μεταβίβαση κεφαλαίου κοκ).

Αφορολόγητο όριο εώς 10.000 για φυσικά πρόσωπα μονοπρόσωπων νοικοκυριών και για τα φυσικά πρόσωπα που έχουν εισόδημα από επιχειρηματική δραστηριότητα (αυτοαπασχολούμενοι, ελεύθεροι επαγγελματίες και επιστήμονες).

Σημαντική μείωση του ΕΝΦΙΑ για 5,8 εκατομμύρια φορολογούμενους και συγκεκριμένα:

▫30% επιπλέον της τρέχουσας μείωσης (60% αντί 30%) σε περιουσίες αξίας έως 60 χιλιάδες ευρώ για το 59% των φορολογούμενων (3,48 εκατομμύρια άτομα)

▫20% επιπλέον της τρέχουσας μείωσης (50% αντί 30%) σε σχέση με το 2018) σε περιουσίες αξίας 60-100 χιλιάδες ευρώ για το 17,8% των φορολογούμενων (1,050 εκατ. άτομα)

▫15% επιπλέον της τρέχουσας μείωσης (40% αντί 25%) σε περιουσίες αξίας έως

100- 150 χιλιάδες ευρώ για το 10% φορολογούμενων (588 χιλιάδες άτομα)

▫15% επιπλέον της τρέχουσας μείωσης (35% αντί 20%) σε περιουσίες αξίας έως 150-200 χιλιάδες ευρώ (4,8% του συνόλου ή 281 χιλιάδες άτομα)

▫15% και 10% της τρέχουσας μείωσης (30% αντί 15% και 10%) σε σχέση με το

2018) σε περιουσίες αξίας 200-500 χιλιάδες (περίπου 6,7% του συνόλου ή περίπου 393 χιλιάδες άτομα)

Θέσπιση συμπληρωματικού ΕΝΦΙΑ Μεγάλης Ακίνητης Περιουσίας.

Μείωση του συντελεστή φορολόγησης κερδών των νομικών προσώπων από 22% σε 17% για κέρδη ως 220.000€, ενώ για εταιρικά κέρδη μεγαλύτερα των 220.000€, θα εφαρμόζεται συντελεστής φορολόγησης κερδών νομικών προσώπων ίσος με 24%. Η ρύθμιση επιφέρει ελάφρυνση του φορολογικού βάρους στην συντριπτική πλειοψηφία των επιχειρήσεων (97%) που δραστηριοποιούνται στην χώρα, ενισχύοντας την ανταγωνιστικότητα και τη βιωσιμότητα των μικρομεσαίων επιχειρήσεων.

Κατάργηση της προκαταβολής φόρου για φυσικά και νομικά πρόσωπα.

Μείωση του εισαγωγικού φορολογικού συντελεστή για εισοδήματα από μισθώματα ως 12.000 € από το 15% που εφαρμόζεται σήμερα, στο 5%.

Κατάργηση του συντελεστή φορολόγησης μερισμάτων φυσικών προσώπων από το 5% που ισχύει σήμερα και ενσωμάτωση των εισοδημάτων από μερίσματα στην προοδευτική κλίμακα φορολόγησης μισθών και συντάξεων.

Υπαγωγή του φόρου υπεραξίας στην προοδευτική κλίμακα εισοδημάτων.

Ρύθμιση ύψους και τρόπου απόδοσης παρακρατούμενων φόρων μερισμάτων με την αλλαγή του καθεστώτος φορολόγησης.

Κατάργηση της τεκμαρτής φορολόγησης ελεύθερων επαγγελματιών και αυτοαπασχολουμένων.

Μείωση των ασφαλιστικών εισφορών των μισθωτών του ιδιωτικού τομέα κατά 4,5 ποσοστιαίες μονάδες, οι οποίες κατανέμονται εξίσου μεταξύ εργοδότη και εργαζόμενου.. Η ρύθμιση θα επιφέρει αύξηση του μισθού και μείωση του εργοδοτικού κόστους

Κατάργηση του τέλους επιτηδεύματος για επιτηδευματίες και ασκούντες ελευθέριο επάγγελμα.

Μ.Η.Τ.242004