Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

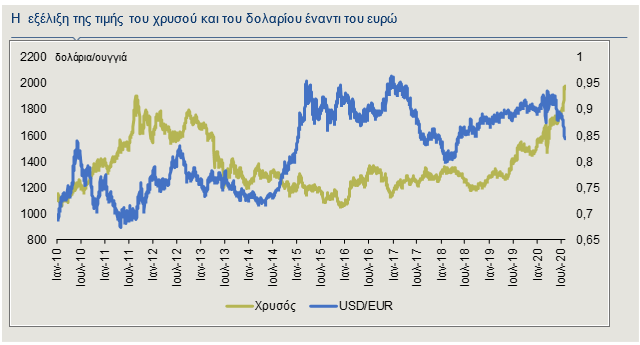

Όπως αναφέρει, η τιμή του χρυσού, στις 3 Αυγούστου, έφτασε στο υψηλότερο επίπεδο όλων των εποχών, ήτοι 1.991 δολάρια ΗΠΑ ανά ουγγιά, έχοντας σημειώσει άνοδο για επτά συνεχόμενες εβδομάδες, δυναμική που έχει να εμφανιστεί από το 2011. Στο σημείο αυτό, αξίζει να επισημάνουμε ότι, διαχρονικά, η σχέση που συνδέει την αξία του δολαρίου με την τιμή του χρυσού είναι αρνητική.

Σημειώνεται ότι, σε ετήσια βάση, η τιμή του χρυσού καταγράφει κέρδη της τάξης του 38%. Η κλιμάκωση των εμπορικών εντάσεων μεταξύ των ΗΠΑ και της Κίνας, μετά την ταχεία εξάπλωση του κορωνοϊού (COVID-19), η αποδυνάμωση του δολαρίου, τα χαμηλά επιτόκια, οι αυξημένες ανησυχίες για τη σταθερότητα των δημόσιων οικονομικών των ΗΠΑ και οι φόβοι για την παγκόσμια οικονομική ανάκαμψη, εξαιτίας της πανδημικής κρίσης, έχουν επιβαρύνει το διεθνές επενδυτικό κλίμα και έχουν ενισχύσει το αγοραστικό ενδιαφέρον για το χρυσό. Άλλωστε, ο χρυσός, σε περιόδους αβεβαιότητας, ξεχωρίζει λόγω του ιστορικού του ρόλου ως αποθεματικού πλούτου και μέσου αντιστάθμισης έναντι ενδεχόμενης εξασθένισης της αγοραστικής δύναμης. Ωστόσο, με τις κεντρικές τράπεζες ανά τον κόσμο να διατηρούν τη διευκολυντικού χαρακτήρα νομισματική πολιτική και τα προγράμματα ποσοτικής χαλάρωσης, οι συμμετέχοντες στην αγορά χρυσού προσδοκούν ότι η τιμή του πολύτιμου μετάλλου με δυσκολία θα απωλέσει τη δυναμική της.

Οι ανησυχίες για έξαρση του πληθωρισμού

Η πανδημία του κορωνοϊού, η οποία έπληξε το σύνολο των οικονομιών του πλανήτη, ανάγκασε τις κεντρικές τράπεζες να μειώσουν ή να διατηρήσουν τα επιτόκιά τους σε χαμηλά επίπεδα, διοχετεύοντας παράλληλα τεράστια ποσά ρευστότητας στις αγορές, ως μέρος των προγραμμάτων τόνωσης της οικονομικής δραστηριότητας. Ωστόσο, η ενίσχυση της ρευστότητας έχει προκαλέσει ανησυχία στους συμμετέχοντες στις αγορές, καθώς το παρελθόν έχει αποδείξει ότι η αύξηση της προσφοράς χρήματος μπορεί να επιφέρει σε μεταγενέστερη φάση έξαρση των πληθωριστικών πιέσεων, οι οποίες με τη σειρά τους να οδηγήσουν στην εξασθένιση των εθνικών νομισμάτων.

Συνεπώς, η ενδεχόμενη εμφάνιση πληθωριστικών πιέσεων οδηγεί υψηλότερα τη ζήτηση για χρυσό, καθώς αποτελεί μια ασφαλή επενδυτική τοποθέτηση. Υπενθυμίζεται ότι η τελευταία φορά που η τιμή του χρυσού διαπραγματευόταν σε τόσο υψηλά επίπεδα ήταν το 2011, λίγα χρόνια μετά από την παγκόσμια οικονομική ύφεση του 2008, στη διάρκεια της οποίας εθνικές κυβερνήσεις και κεντρικές τράπεζες προσέφεραν, μέσω δημοσιονομικών και νομισματικών παρεμβάσεων, σημαντικά ποσά ρευστότητας.

Ο ρόλος των χαμηλών επιτοκίων και της εμπορικής αντιπαράθεσης μεταξύ των ΗΠΑ και της Κίνας

Η διακράτηση του χρυσού, σε αντίθεση με άλλα χρηματοοικονομικά προϊόντα όπως ένα ομόλογο, δεν αποφέρει τόκο, ωστόσο η αξία του τείνει να αυξάνει σε περιόδους οικονομικής αβεβαιότητας, καθώς οι άνθρωποι στρέφουν τις αποταμιεύσεις τους σε ασφαλή περιουσιακά στοιχεία που διατηρούν την αξία τους σε βάθος χρόνου. Στη διάρκεια των τελευταίων μηνών, η τιμή του χρυσού κινήθηκε παράλληλα με τις οικονομικές προοπτικές των Ηνωμένων Πολιτειών αλλά και της ειδησεογραφίας σχετικά με τις εμπορικές σχέσεις μεταξύ των ΗΠΑ και της Κίνας. Συγκεκριμένα, στις αρχές Ιουνίου, η τιμή του χρυσού υποχώρησε ξαφνικά, καθώς υπήρξε βελτίωση της απασχόλησης στις ΗΠΑ και οι αγορές άρχισαν να αποτιμούν ότι τα χειρότερα όσον αφορά στις οικονομικές επιπτώσεις της πανδημίας του κορωνοϊού στις Ηνωμένες Πολιτείες αποτελούν παρελθόν. Ωστόσο, η εικόνα άλλαξε από τότε μέχρι σήμερα. Η προοπτική διατήρησης των μηδενικών επιτοκίων δανεισμού στις Ηνωμένες Πολιτείες για μακρό χρονικό διάστημα συμβάλλει στην αποδυνάμωση του δολαρίου και στην αύξηση της ζήτησης για χρυσό. Άλλωστε, στην απόφαση της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed), στις 29 Ιουλίου, για διατήρηση του βασικού της επιτοκίου στο εύρος 0%-0,25%, στο οποίο βρίσκεται από τις 15 Μαρτίου, η επισήμανση ότι η οικονομική δραστηριότητα και η απασχόληση, παρά την πρόσκαιρη ενίσχυση των τελευταίων μηνών, παραμένουν σε αρκετά χαμηλότερα επίπεδα από τα αντίστοιχα στην αρχή του έτους καταδεικνύει την αδυναμία της οικονομίας.

Επιπρόσθετα, η συνεχιζόμενη αντιπαράθεση στο εμπορικό πεδίο μεταξύ των ΗΠΑ και της Κίνας εντείνει τον προβληματισμό των συμμετεχόντων στις αγορές, καθώς η εμπλοκή των δύο ισχυρότερων πόλων της παγκοσμιοποίησης σε μια συνεχή αντιπαλότητα μπορεί να επιφέρει σημαντικά πλήγματα στην παγκόσμια οικονομική ανάπτυξη. Οι Ηνωμένες Πολιτείες κατηγορούν την Κίνα για κλοπή πνευματικής ιδιοκτησίας, ενώ έχουν ηγηθεί μιας εκστρατείας για τον περιορισμό της σύναψης συμβάσεων κατασκευής δικτύων κινητής τηλεφωνίας πέμπτης γενεάς (5G), μεταξύ της κινεζικής εταιρείας τηλεπικοινωνιών Huawei και άλλων χωρών. Η ένταση των σχέσεων έχει μεταφερθεί επίσης και στο διπλωματικό πεδίο, μετά την απόφαση της Κίνας να διατάξει το κλείσιμο ενός προξενείου των ΗΠΑ, απαντώντας με τον τρόπο αυτό σε προηγούμενη διαταγή των ΗΠΑ να κλείσουν το προξενείο της Κίνας στο Χιούστον. Συνεπώς, μέσα σε ένα τόσο ευμετάβλητο διεθνές οικονομικό περιβάλλον αυξάνει το αγοραστικό ενδιαφέρον για το πολύτιμο μέταλλο.

Η μείωση της ζήτησης από την Ινδία μπορεί να διακόψει την άνοδο της τιμής;

Ιστορικά, η τιμή του χρυσού επηρεάζεται από τη ζήτηση των νοικοκυριών σε χώρες όπως η Ινδία. Η συγκεκριμένη χώρα αποτελεί το δεύτερο μεγαλύτερο αγοραστή του πολύτιμου μετάλλου στον κόσμο. Σημειώνεται ότι το 2019 οι εισαγωγές χρυσού ξεπέρασαν τα 28 δισ. δολάρια ΗΠΑ. Τα νοικοκυριά στην Ινδία αφιερώνουν ένα μεγάλο τμήμα του διαθέσιμου εισοδήματός τους στην αγορά χρυσού, καθώς δεν αξιολογείται ως δαπάνη, αλλά απλώς ως μια επένδυση για τη διατήρηση του πλούτου τους. Αξίζει να τονιστεί ότι πάνω από το 50% της ζήτησης χρυσού στην Ινδία προέρχεται από γάμους, ωστόσο πολλοί γάμοι αναβλήθηκαν λόγω της πανδημίας του κορωνοϊού, μειώνοντας σε σημαντικό βαθμό την κατανάλωση χρυσού στη χώρα. Σύμφωνα με το World Gold Council (WGC), στο πρώτο εξάμηνο του 2020, η κατανάλωση χρυσού στην Ινδία μειώθηκε κατά 56% (ετήσια μεταβολή), σε 165,6 τόνους, καθώς η αναστολή της οικονομικής δραστηριότητας για τον περιορισμό εξάπλωσης του COVID-19 είχε ως αποτέλεσμα να υπάρξουν απώλειες θέσεων εργασίας και μειώσεις μισθών. Η ασθενής ζήτηση στο πρώτο εξάμηνο θα μπορούσε να μειώσει την κατανάλωση χρυσού της Ινδίας, το 2020, στο χαμηλότερο επίπεδο από το 1994, αλλά είναι δύσκολο να υπάρξει μια εκτίμηση για τη συνολική ετήσια επίπτωση, καθώς η κρίση του κορωνοϊού είναι ακόμα σε εξέλιξη.

Ενίσχυση της ζήτησης για επενδύσεις σε χρυσό

Σύμφωνα με το WGC (Gold Demand Trends Q2 2020), η ζήτηση για χρυσό, το δεύτερο τρίμηνο του 2020, μειώθηκε κατά 11%, σε ετήσια βάση, με αποτέλεσμα η ζήτηση, στο πρώτο εξάμηνο του τρέχοντος έτους, να υποχωρήσει κατά 6%, στους 2.076 τόνους. Η πανδημία του COVID-19 περιόρισε σοβαρά την καταναλωτική ζήτηση, ενώ ενίσχυσε τη ζήτηση για επενδύσεις. Η παγκόσμια απάντηση στην πανδημία από τις κεντρικές τράπεζες και τις εθνικές κυβερνήσεις, με τη μορφή χαμηλότερων επιτοκίων και μέτρων ενίσχυσης της ρευστότητας, είχε ως αποτέλεσμα να εκτιναχτεί στους 734 τόνους ο όγκος χρυσού σε φυσική μορφή που διακρατούν διαπραγματεύσιμα αμοιβαία κεφάλαια (Exchange Traded Funds-ETFs). Αυτή η αύξηση της ποσότητας σε φυσική μορφή συνέβαλε με ουσιαστικό τρόπο στην άνοδο της τιμής του χρυσού, η οποία κέρδισε 17% σε όρους δολαρίου ΗΠΑ, στο πρώτο εξάμηνο του 2020. Η προσφορά χρυσού επηρεάστηκε επίσης από την πανδημία, καθώς μειώθηκε κατά 6%, σε 2.192 τόνους, αφού τόσο η παραγωγή ορυχείων όσο και η ανακύκλωση επηρεάστηκαν από τα περιοριστικά μέτρα που επέβαλαν οι εθνικές κυβερνήσεις στην οικονομική δραστηριότητα.

Τί μπορεί να επηρεάσει την τιμή του πολύτιμου μετάλλου στο μέλλον;

Πρώτον, η εμφάνιση υψηλού πληθωρισμού. Η Ομοσπονδιακή Τράπεζα των ΗΠΑ, στη συνεδρίαση της 29ης Ιουλίου, αποφάσισε να διατηρήσει τα βραχυπρόθεσμά της επιτόκια κοντά στο μηδέν για όσο διάστημα απαιτηθεί, δίνοντας τη δυνατότητα σε μεταγενέστερο χρόνο της ενίσχυσης των πληθωριστικών πιέσεων. Στην ίδια κατεύθυνση μπορεί να οδηγήσουν άλλωστε και τα πρωτοφανή προγράμματα τόνωσης της οικονομικής δραστηριότητας που έχουν δρομολογήσει πολλές κεντρικές τράπεζες ανά τον κόσμο συνολικής αξίας 12 τρισ. δολαρίων ΗΠΑ.

Δεύτερον, η υψηλή ζήτηση για επενδύσεις. Οι μεγάλοι θεσμικοί επενδυτές, όπως τα αμοιβαία κεφάλαια αντιστάθμισης κινδύνου και τα συνταξιοδοτικά ταμεία, τροποποιούν τις επενδύσεις τους με στόχο τη βελτιστοποίηση των χαρτοφυλακίων τους.

Τρίτον, οι αγορές χρυσού από κεντρικές τράπεζες. Οι αγορές χρυσού των κεντρικών τραπεζών έχουν αρχίσει να ξεπερνούν τις πωλήσεις τους, από το 2009.

Τέταρτον, μια ενδεχόμενη δημοσιονομική κρίση. Σε μια τέτοια περίπτωση, οι επενδυτές θα προσπαθήσουν να προστατεύσουν την αγοραστική τους δύναμη, στρεφόμενοι σε τοποθετήσεις χρυσού.

Πέμπτον, η πρόσφατη τάση αποδυνάμωσης του αμερικανικού νομίσματος δημιουργεί αυξητικές πιέσεις στην τιμή του χρυσού, καθώς η διαχρονική σχέση που συνδέει τα δύο μεγέθη είναι αρνητική.

Μ.Η.Τ.242004