Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

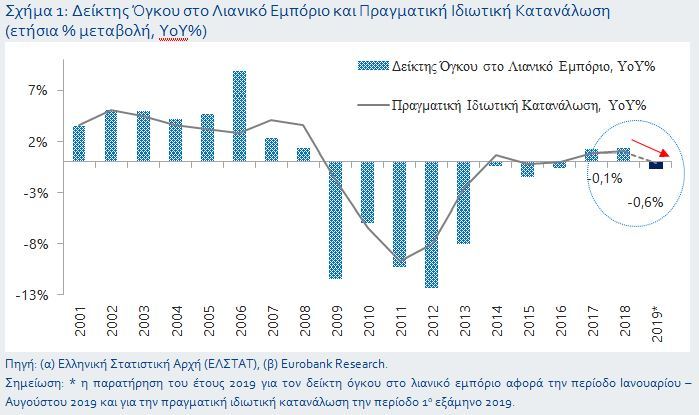

Οι προαναφερθείσες μεταβολές αντανακλώνται σε έναν βαθμό στην πορεία της ιδιωτικής κατανάλωσης. Η τελευταία, παρά τη συνεχή αύξηση του διαθέσιμου εισοδήματος των νοικοκυριών και τη βελτίωση του δείκτη εμπιστοσύνης καταναλωτή, συρρικνώθηκε ελαφρά -0,1 ΥοΥ% το 1ο εξάμηνο 2019 από ενίσχυση 1,0 ΥοΥ% το 2ο και το 1ο εξάμηνο 2018 αντίστοιχα.

Όπως αναφέρει στο εβδομαδιαίο οικονομικό της δελτίο η Eurobank, μένει να αποδειχτεί αν η αύξηση του δείκτη όγκου στο λιανικό εμπόριο τον Αύγουστο 2019 αποτελέσει το πρώτο βήμα ανάκαμψης των πωλήσεων του εν λόγω κλάδου και της ιδιωτικής κατανάλωσης στο 2ο εξάμηνο 2019. Το εν λόγω σενάριο φαίνεται να υιοθετείται από την Ευρωπαϊκή Επιτροπή. Στις Φθινοπωρινές Προβλέψεις που ανακοίνωσε στις 7/11/2019, εκτιμά ενίσχυση – έστω και μικρή – της ιδιωτικής κατανάλωσης 0,5 YoY% το 2019 από 1,1 YoY% το 2018. Βάσει των δημοσιευμένων στοιχείων του 1ου εξαμήνου 2019, η παραπάνω πρόβλεψη είναι ισοδύναμη με αύξηση της ιδιωτικής κατανάλωσης 1,1 ΥοΥ% (ή 1,4% σε όρους εξαμηνιαίας μεταβολής) το 2ο εξάμηνο 2019.

Από ποιες κατηγορίες καταστημάτων προήλθε η ισχνή επίδοση του δείκτη όγκου στο λιανικό εμπόριο το 8μηνο Ιανουαρίου-Αυγούστου 2019; Η κατηγορία των πολυκαταστημάτων είχε την υψηλότερη αρνητική συμβολή με πτώση -12,7 YoY% από οριακή άνοδο 0,8 YoY% την αντίστοιχη περίοδο του προηγούμενου έτους. Ακολούθησαν αυτές των φαρμακευτικών και καλλυντικών (-6,9 ΥοΥ%), των τροφίμων, ποτών και καπνού (-4,5 YoY%) και της ένδυσης και υπόδησης (-1,6 ΥοΥ%). Στην αντίθετη κατεύθυνση, ήτοι αυξητικά, κινήθηκαν οι κατηγορίες των βιβλίων, χαρτικών και λοιπών ειδών (10,8 YoY%) και των επίπλων, ηλεκτρικών ειδών και οικιακού εξοπλισμού (4,3 YoY%). Τέλος, οι κατηγορίες των καυσίμων και λιπαντικών αυτοκινήτων και των μεγάλων καταστημάτων τροφίμων (super markets) κατέγραψαν οριακή άνοδο της τάξης του 0,5 YoY% και 0,4 YoY% αντίστοιχα.

Ωστόσο, η προαναφερθείσα επίδοση δεν είναι ομοιόμορφη ανάμεσα στις επί μέρους κατηγορίες καταστημάτων. Από τις κύριες 8, τρεις ξεχωρίζουν θετικά με την επίδοσή τους: 1ον τα βιβλία, χαρτικά και λοιπά είδη, 2ον τα έπιπλα, ηλεκτρικά και οικιακός εξοπλισμός και 3ον η ένδυση και υπόδηση.

Ο σχετικός δείκτης όγκου πωλήσεων της πρώτης, η οποία περιλαμβάνει και προϊόντα υψηλής τεχνολογίας όπως υπολογιστές και τηλεπικοινωνιακός εξοπλισμός, ακολουθεί ανοδική πορεία για 6ο συνεχές έτος με τον μέσο ετήσιο ρυθμό μεταβολής στο 5,7 ΥοΥ% την περίοδο 2014-2018 και στο 10,8 ΥοΥ% το 8-μηνο Ιανουαρίου-Αυγούστου 2019. Η πτώση των πραγματικών τιμών πολλών αγαθών υψηλής τεχνολογίας (π.χ. με τις ίδιες ή και με λιγότερες νομισματικές μονάδες το έτος t αγοράζουμε ομοειδή προϊόντα με υψηλότερες τεχνολογικές δυνατότητες σε σύγκριση με το έτος t-n) και οι έντονες προτιμήσεις των καταναλωτών προς αυτές τις ομάδες προϊόντων (ψηφιοποίηση της κοινωνίας) ερμηνεύουν σε έναν βαθμό την ανοδική πορεία των πωλήσεων του συγκεκριμένου κλάδου λιανικού εμπορίου.

Σε ότι αφορά την κατηγορία των επίπλων, ηλεκτρικών και οικιακού εξοπλισμού, έπειτα από 9 έτη απότομης πτώσης (2008-2016 μέσος ρυθμός μεταβολής -8,6 YoY%), η οποία σε μεγάλο βαθμό συνδέεται με την κατακόρυφη μείωση των επενδύσεων σε κατοικίες, καταγράφεται ανάκαμψη. Τη διετία 2017-2018 ο μέσος ρυθμός μεταβολής διαμορφώθηκε στο 5,5 ΥοΥ%, ανοδική πορεία η οποία συνεχίζεται στο 8-μηνο Ιανουαρίου-Αυγούστου 2019. Η άνθηση της υπηρεσίας της βραχυχρόνιας μίσθωσης και οι αποφάσεις των νοικοκυριών να αντικαταστήσουν, εξαιτίας της βελτίωσης του οικονομικού κλίματος, μέρος του αποσβεσμένου, λόγω της πολυετούς κρίσης, οικιακού εξοπλισμού τους, εξηγούν εν μέρει την ενίσχυση του τζίρου στην εν λόγω κατηγορία καταστημάτων λιανικού εμπορίου.

Τέλος, στον κλάδο της ένδυσης και υπόδησης, έπειτα από 4 έτη συνεχούς ανόδου του όγκου των πωλήσεων με ρυθμούς – κατά μέσο όρο – της τάξης του 5,3 ΥοΥ%, σημειώθηκε επιβράδυνση το 2018 και στο 8-μηνο Ιανουαρίου-Αυγούστου καταγράφεται συρρίκνωση -1,6 YoY%.

Οι θετικές επιδόσεις των προαναφερθεισών κατηγοριών καταστημάτων λιανικού εμπορίου αντισταθμίζονται από τις αντίστοιχες αρνητικές των κατηγοριών των τροφίμων, ποτών και καπνού, των καυσίμων και λιπαντικών αυτοκινήτων και των πολυκαταστημάτων.

Εν κατακλείδι, ο γενικός δείκτης όγκου λιανικού εμπορίου, σημείωσε μικρή συρρίκνωση -0,6 YoY% στο 8-μηνο Ιανουαρίου-Αυγούστου 2019 από αύξηση 1,3 YoY% το 2018 και το 2017 αντίστοιχα. Η εν λόγω επίδοση αντανακλάται σε έναν βαθμό στην πορεία της ιδιωτικής κατανάλωσης. Παρά τη συνεχή αύξηση του διαθέσιμου εισοδήματος των νοικοκυριών και τη σημαντική ανάκαμψη του δείκτη καταναλωτικής εμπιστοσύνης, η άνοδος της ιδιωτικής κατανάλωσης φαίνεται πως θα επιβραδυνθεί για το σύνολο του έτους (λαμβάνοντας υπ’ όψιν τη μείωση που είχε στο 1ο εξάμηνο 2019).

Η περαιτέρω βελτίωση του οικονομικού κλίματος και η διατήρησή του σε υψηλά επίπεδα για μεγάλο χρονικό διάστημα αποτελεί έναν εξίσου σημαντικό παράγοντα, πλην της αύξησης του διαθέσιμου εισοδήματος των νοικοκυριών, για την ενίσχυση του όγκου των πωλήσεων του λιανικού εμπορίου και της καταναλωτικής δαπάνης.

Οι όροι MoM% και YoY% είναι συντομογραφίες των εννοιών της μηνιαίας και της ετήσιας ποσοστιαίας μεταβολής αντίστοιχα.

Μ.Η.Τ.242004