Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Ειδικότερα, όπως επισημαίνει στην έκθεσή του το Ίδρυμα Οικονομικών & Βιομηχανικών Ερευνών, η κρίση της ελληνικής οικονομίας, σε συνδυασμό με την ύφεση στην Ευρώπη, έχουν επιδράσει καταλυτικά στον κλάδο διύλισης στην Ελλάδα, οδηγώντας σε σημαντική αλλαγή του περιβάλλοντος στο οποίο δραστηριοποιούνται τα ελληνικά διυλιστήρια.

Λόγω των συνθηκών που έχουν διαμορφωθεί στο εγχώριο και διεθνές περιβάλλον τα τελευταία χρόνια, ο κλάδος της διύλισης αντιμετωπίζει υψηλό κόστος εφοδιασμού αργού πετρελαίου, χαμηλά περιθώρια διύλισης, κατακόρυφη πτώση της εγχώριας ζήτησης και αυξημένο κόστος χρηματοδότησης και ενέργειας. Η στροφή στην εξαγωγική δραστηριότητα έδωσε διέξοδο στα ελληνικά διυλιστήρια, τα οποία, λόγω της πτώσης της εγχώριας αγοράς βρέθηκαν αντιμέτωπα με τον κίνδυνο χαμηλής αξιοποίησης της παραγωγικής τους δυναμικότητας, κάτι που θα τα απομάκρυνε από την ελάχιστα αποδοτική κλίμακα παραγωγής, επιβαρύνοντας περαιτέρω τα οικονομικά τους αποτελέσματα.

Αυτή η επιλογή εμπεριέχει αρκετές προκλήσεις και υπολογίσιμους επιχειρηματικούς κινδύνους προκειμένου να αποδειχθεί βιώσιμη. Οι ανταγωνιστικές πιέσεις που αντιμετωπίζουν τα ελληνικά διυλιστήρια είναι σήμερα ιδιαίτερα ισχυρές και αναμένεται να οξυνθούν, εκπορευόμενες από την πλεονάζουσα παραγωγική δυναμικότητα σε διεθνές επίπεδο και την ανάπτυξη και εκσυγχρονισμό της παραγωγικής δυναμικότητας διύλισης σε Μέση Ανατολή και Νοτιοανατολική Ασία. Επιπλέον, τα εκτός ΕΕ διυλιστήρια δεν επιβαρύνονται με το κόστος συμμόρφωσης στις ποιοτικές προδιαγραφές των προϊόντων και τις αποδεκτές περιβαλλοντικές επιδόσεις της παραγωγικής διαδικασίας που ισχύουν στην ΕΕ.

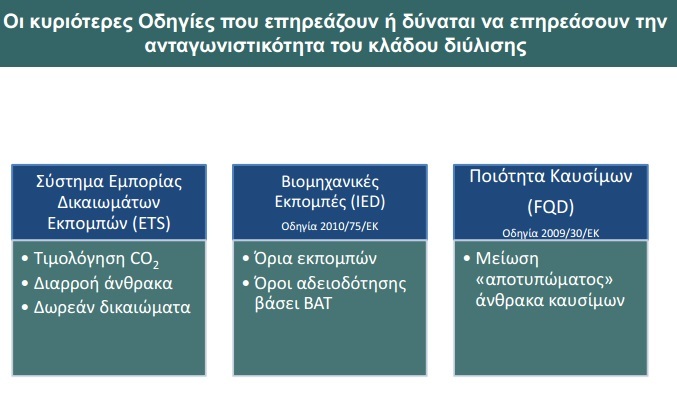

Στο μεταξύ, η πολιτική της ΕΕ για την αντιμετώπιση της κλιματικής αλλαγής επιβάλλει στον κλάδο, μέσω του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών (ΣΕΔΕ), πρόσθετα κόστη:

α) από τις εκπομπές CO2 του ίδιου του κλάδου (άμεσο κόστος εκπομπών)

β) από την αύξηση των τιμών της ηλεκτρικής ενέργειας που καταναλώνει ο κλάδος, οι οποίες ενσωματώνουν το κόστος των εκπομπών CO2 που προέρχονται από την ηλεκτροπαραγωγή (έμμεσο κόστος εκπομπών).

Επιπλέον, αβεβαιότητα υπάρχει σχετικά με την προστασία του κλάδου από τον κίνδυνο «διαρροής άνθρακα» σε μεσοπρόθεσμο και μακροπρόθεσμο ορίζοντα. Η διαρροή άνθρακα οδηγεί σε μειωμένη οικονομική δραστηριότητα, χαμηλότερο εισόδημα και λιγότερες θέσεις εργασίας, όχι μόνο στον κλάδο αλλά και στην οικονομία συνολικά.

Η συνεισφορά των ελληνικών διυλιστηρίων στην εθνική οικονομία, αν και ιδιαιτέρως σημαντική, δεν έχει τύχει ευρύτερης αναγνώρισης. Συγκεκριμένα:

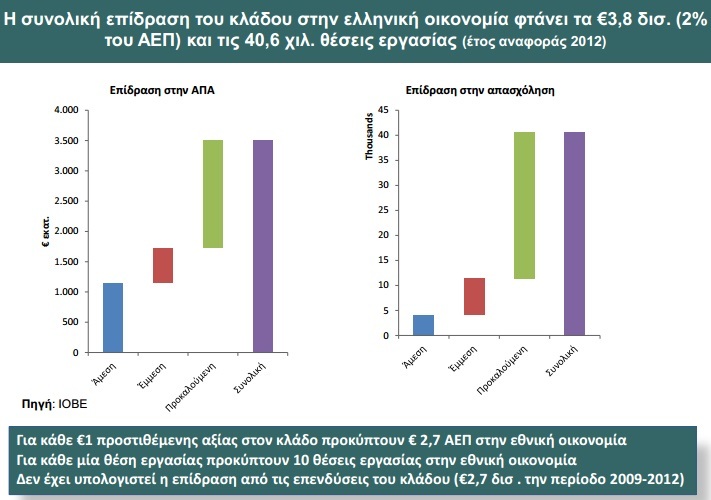

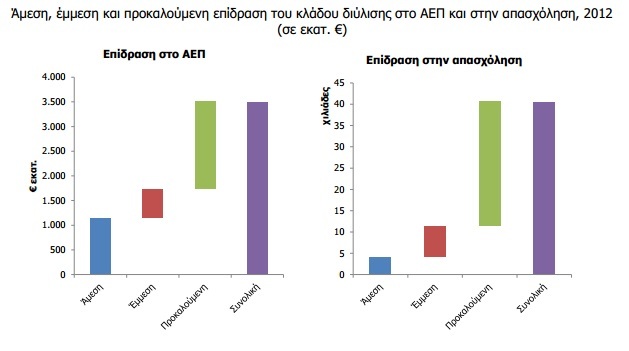

Αν εκτός από την άμεση συμβολή ληφθούν υπόψη οι έμμεσες και προκαλούμενες επιδράσεις του κλάδου στην οικονομία, εκτιμάται ότι μέσω της δραστηριότητάς του ο κλάδος διύλισης συνεισέφερε το 2012 περίπου €3,8 δισεκ. εγχώριου προϊόντος (2% του ΑΕΠ) και περισσότερες από 40.000 θέσεις εργασίας στην εθνική οικονομία. Σημαντική είναι επίσης η συνεισφορά του κλάδου στα φορολογικά έσοδα και στα έσοδα από εργοδοτικές εισφορές.

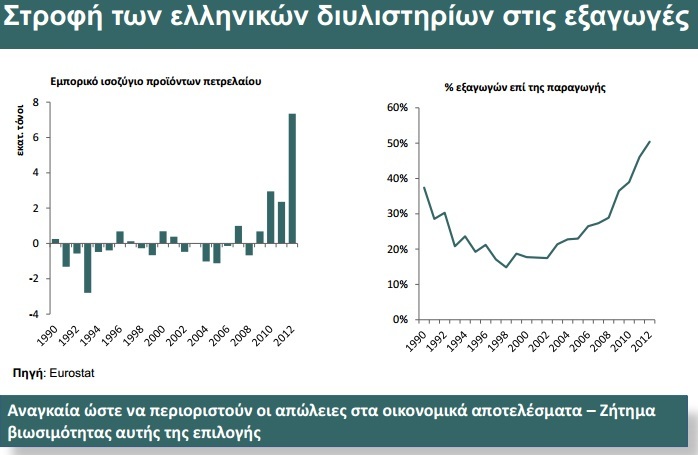

Μια λιγότερο εμφανής επίδραση από τη δραστηριότητα των ελληνικών διυλιστηρίων έγκειται στη συμβολή τους στη συγκράτηση του ελλείμματος στο εμπορικό ισοζύγιο. Με τις εξαγωγές προϊόντων πετρελαίου να φτάνουν το 2012 τα €10,3 δισεκ., κατευθυνόμενες στην πλειονότητά τους (86%) σε εκτός ΕΕ χώρες, τα ελληνικά διυλιστήρια συνεισέφεραν το 37,5% στο σύνολο των εξαγωγών προϊόντων της χώρας, από 8,4% μια δεκαετία νωρίτερα, χωρίς να έχει παρουσιαστεί αντίστοιχη τάση στο σκέλος των εισαγωγών.

Ως αποτέλεσμα, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, ο βαθμός κάλυψης των εισαγωγών αργού και προϊόντων πετρελαίου από τις εξαγωγές έχει αυξηθεί από 25% το 2005 σε 42% το 2012.

Πλήθος ευρωπαϊκών οδηγιών και κανονισμών ρυθμίζει κάθε πλευρά της δραστηριότητας των διυλιστηρίων. Στην παρούσα φάση ο κλάδος αναμένει αποφάσεις και υπό διαμόρφωση πολιτικές, οι οποίες δύναται να επηρεάσουν την ανταγωνιστικότητά του:

Η ανταγωνιστικότητα των ελληνικών διυλιστηρίων, η οποία αποτελεί αναγκαία συνθήκη για τη βιωσιμότητά τους και τη διατήρηση της σημαντικής συνεισφοράς τους στην εθνική οικονομία, δεν είναι εξασφαλισμένη, καθώς επηρεάζεται από πλήθος εξωγενών για τον κλάδο παραγόντων. Μεταξύ αυτών η νομοθεσία και οι υπό διαμόρφωση πολιτικές της ΕΕ δημιουργούν πρόσθετο βάρος/αβεβαιότητα στον κλάδο διύλισης, ενώ σε εθνικό επίπεδο πολλοί

παράγοντες επιβαρύνουν μέσω των τιμολογίων ηλεκτρισμού σημαντικά το κόστος παραγωγής.

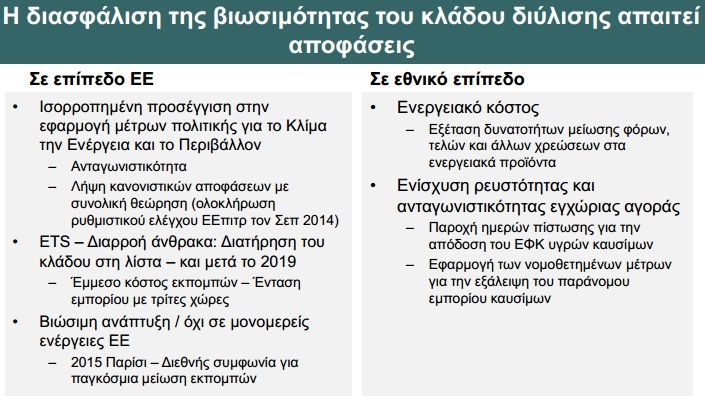

Η διασφάλιση των προοπτικών βιωσιμότητας του κλάδου αποτυπώνεται άριστα στον ακόλουθο πίνακα:

Μ.Η.Τ.242004