Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Την Παρασκευή 10 Ιουλίου, 2015, ο BDΙ έκλεισε στις 874 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 1318 μονάδες με $ 9,612 την ημέρα, BPI στις 1,052 μονάδες στα $ 8,380 την ημέρα, BSI στις 767 μονάδες στα $ 8,021 την ημέρα και BHSI στις 384 μονάδες, στα $ 5,665 την ημέρα.

Ένας παράγοντας που βοήθησε στην άνοδο του δείκτη είναι η πρόσφατη αντιστροφή στις έως τώρα μειωμένες εισαγωγές Coal από την Κίνα. Συγκεκριμένα, λόγω της αυξημένης ενεργειακής ζήτησης την περίοδο του καλοκαιριού τη στιγμή που τα αποθέματα σε Coal είναι χαμηλά ενώ παράλληλα το εγχώρια παραγόμενο χαμηλότερης ποιότητας Coal είναι πιο ακριβό από το εισαγόμενο από την Αυστραλία, οδήγησε και πάλι στην αύξηση των εισαγωγών, επηρεάζοντας θετικά την ναυλαγορά. Σύμφωνα με τα προκαταρκτικά στοιχεία από το General Administration of Customs της Κίνας, οι εισαγωγές της Κίνας έχουν παρουσιάσει μία θετική αναστροφή τον Ιούνιο ύστερα από μία συνεχόμενη αρνητική πορεία για διάστημα περίπου ενός χρόνου. Από τον Ιανουάριο έως τον Ιούνιο, η Κίνα εισήγαγε 99,87 εκ. τόνους Coal, αντικατοπτρίζοντας μείωση 37,5% με την αντίστοιχη περίοδο του 2014. Αντιθέτως, εφέτος τον Ιούνιο οι εισαγωγές έφτασαν τους 16,6 εκ. τόνους σηματοδοτώντας αύξηση 16,5% σε μηνιαία βάση.

Αντίστοιχα, τα αποθέματα Iron Ore στα κύρια λιμάνια της Κίνας συνέχισαν να παρουσιάζουν πτωτική πορεία για 8η συνεχόμενη εβδομάδα, όπου στις αρχές Ιουνίου υπολογιζόντουσαν περίπου στους 83,8 εκ τόνους, μειωμένα κατά 17,5% σε ετήσια βάση και έχοντας φτάσει στο χαμηλότερο σημείο από τον Νοέμβριο του 2013. Όπως είναι φυσικό, η πτώση των αποθεμάτων έχει αρχίσει και τροφοδοτεί την αύξηση των τιμών του Iron Ore, από το χαμηλό των $ 46,70 τον τόνο φέτος τον Απρίλιο αλλά ακόμη συνεχίσει να κυμαίνεται κάτω από το 50% από το υψηλό του 2014 που ήτανε στα $ 135 τον τόνο. Οι εισαγωγές τον Ιούνιο έκλεισαν στους 74,96 εκ. τόνους, αύξηση 5,8% σε μηνιαία βάση αλλά μόλις 0,5% σε ετήσια βάση. Στο σύνολο του εξαμήνου οι εισαγωγές έκλεισαν στους 452,9 εκ τόνους, μειωμένες κατά 0,9% από την αντίστοιχη περίοδο του 2014.

Αναφορικά με την προσφορά, σύμφωνα με την BIMCO, o μηνιαίος μέσος όρος των διαλύσεων για το πρώτο εξάμηνο του 2015 στα πλοία μεταφοράς ξηρού φορτίου ήταν στα 3,3 εκ. τόνους DWT. Την αντίστοιχη περίοδο του 2014 ο μηνιαίος μέσος όρος των διαλύσεων έκλεισε στους 1,33 εκ. τόνους DWT. Αξίζει να σημειώσουμε ότι ο φετινός Απρίλιος ήταν ο μήνας με το υψηλότερο μηνιαίο ιστορικό ρεκόρ, στους 5,36 εκ. τόνους DWT, γεγονός βέβαια που οφείλεται στην ιδιαίτερα χαμηλή ναυλαγορά καθώς ο BDI από τις 2 Φεβρουαρίου έως 13 Μαΐου βρισκότανε κάτω από τις 600 μονάδες. Επίσης, το 2012 που ήτανε η χρονιά ρεκόρ στις διαλύσεις, ο μηνιαίος μέσος όρος των διαλύσεων ήταν 2,79 εκ. τόνους DWT και όλο το έτος έκλεισε στους 33,4 εκ. τόνους DWT και το πρώτο εξάμηνο στους 18 εκ. τόνους DWT. Σαν συμπέρασμα η BIMCO εκτιμά ότι όσο πλησιάζουμε προς το τέλος του χρόνου η ζήτηση θα αρχίσει να αυξάνεται γεγονός όμως που θα επηρεάσει αρνητικά τον τομέα των διαλύσεων, καθώς η ναυλαγορά θα βελτιώνεται, και καταλήγει ότι στο σύνολο του το 2015 δεν θα σπάσει το ρεκόρ του 2012.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

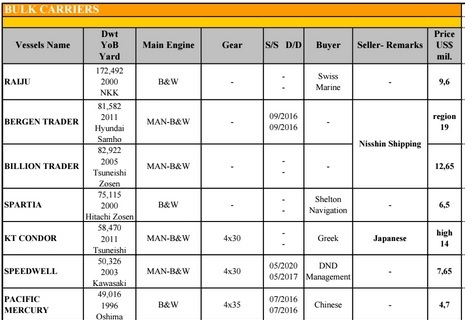

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏Στα Capes, το ‘RAIJU’ 172.492 DWT (2000 – NKK) αγοράστηκε από την Swiss Marine στα $ 9,6 εκ.

✏Στα Kamsarmax/Panamax,το ‘BERGEN TRADER’ 81.582 DWT (2011 – Hyundai Samho)

πουλήθηκε στα $ 19 εκ. περίπου, το ‘BILLIONTRADER’ 82.922 DWT (2005 – Tsuneishi Zosen) πουλήθηκε στα $ 12,65 εκ. και το ‘SPARTIA’ 75.115 DWT (2000 – Hitachi Zosen) πουλήθηκε στα $ 4 εκ.

✏Στα Supramax/Handymax,το ‘KTCONDOR’ 58.470 DWT (2011 – Tsuneishi) πουλήθηκε στα υψηλά $ 14 εκ., το ‘SPEEDWELL’ 50.326 DWT (2003 – Kawasaki) πουλήθηκε στα $ 7,65 εκ. και το ‘PACIFICMERCURY’ 49.016 DWT (1996 – Oshima) έκλεισε στα $ 4,7 εκ.

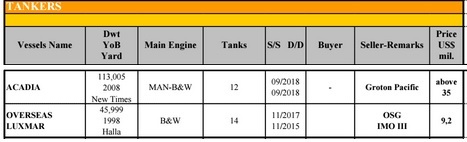

Στον τομέα των tankersγίνανε οι ακόλουθες πράξεις:

✏Στα Aframax, τo ‘ACADIA’ 113.005 DWT (2008 – New Timew) πουλήθηκε στην Swiss Marine στα πάνω από $ 35 εκ.

✏Στα MR’s το ‘OVERSEAS LUXMAR’ 45.999 DWT (1998 – Halla Eng.) IMO III, πουλήθηκε στα $ 9,2 εκ.

ΔΙΑΛΥΣΕΙΣ

Πλήρη αδράνεια επικράτησε στην αγορά των διαλύσεων την προηγούμενη εβδομάδα και για πρώτη φορά από το 2008 είδαμε τις τιμές να φτάνουν σε τόσο χαμηλά επίπεδα, γεγονός που οφείλεται όχι μόνο στις αργίες του Ramadan και τους μουσώνες, αλλά και στην υπέρ-προσφορά πλοίων, ιδιαίτερα σε Capes, το προηγούμενο διάστημα, όπως επίσης από την αβεβαιότητα που επικράτησε λόγω της κρίσης στην Ευρωζώνη και την κατάρρευση του Κινεζικού χρηματιστηρίου. Για άλλη μία φορά το φαινόμενο των ακυρώσεων και των επαναδιαπραγματεύσεων έχει επανέλθει και πάλι προ ημερησίας διάταξης.

Στην Ινδία, η ρουπία κατάφερε και κρατήθηκε στις 63 προς το δολάριο, αλλά το αγοραστικό ενδιαφέρον ήταν ανύπαρκτο υπό τον φόβο ότι το νόμισμα θα υποστεί περαιτέρω πιέσεις λόγω των οικονομικών εξελίξεων παγκοσμίως, αλλά και λόγω των εισαγωγών σιδήρου από την Κίνα που έχουν οδηγήσει αρκετά διαλυτήρια σε κλείσιμο τα οποία αδυνατούν να προωθήσουν στην εγχώρια αγορά τον από τις διαλύσεις παραγόμενο, σε ακριβότερες τιμές, σίδηρο.

Στο Μπαγκλαντές, η πτώση των τιμών του σιδήρου και η έναρξη των βροχοπτώσεων οδήγησε τις τιμές σε αρκετά χαμηλότερα επίπεδα, τη στιγμή όμως που τα διαλυτήρια είναι γεμάτα με αποθέματα από το προηγούμενο διάστημα και οι CashBuyers αντιμετωπίζουν μεγάλες δυσκολίες να εκδώσουν LCs για πλοία τα οποία έχουν ήδη συμφωνήσει να αγοράσουν.

Στο Πακιστάν, η επιβολή πρόσθετης φορολογίας από τον νέο προϋπολογισμό εκτιμάται ότι θα μειώσει τις προσφερόμενες τιμές κατά $ 10 τον τόνο LDT, ενώ το γεγονός ότι τα διαλυτήρια είναι γεμάτα από προηγούμενες αγορές και ιδιαίτερα Capes σε συνδυασμό με τις αργίες του Eid, βγάζει το Πακιστάν από την αγορά τουλάχιστον για ένα μήνα ακόμη.

Η Κίνα, συνεχίζει να απασχολείται με τις κρατικές επιδοτούμενες εταιρείες με τις τιμές όμως να έχουν δεχθεί πτωτικές πιέσεις ιδιαίτερα μετά την κατάρρευση και του χρηματιστηρίου.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 156,479 DWT, περίπου εκ των οποίων το 100% (156,479 DWT) ήτανε πλοία ξηρού φορτίου, το 0% (0 DWT) δεξαμενόπλοια, και το 0% (0 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 335 - $ 365 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 330 - $ 360 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 325 - $ 355 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 150 - $ 170 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. MOUNDREAS & Co S. A.

Μ.Η.Τ.242004