Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Την Παρασκευή 08 Μαΐου, 2015, ο BDΙ έκλεισε στις 574 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCIστις 616 μονάδες με $ 4,737 την ημέρα, BPI στις 594 μονάδες στα $ 4,734 την ημέρα, BSIστις 618 μονάδες στα $ 6,460 την ημέρα και BHSIστις 329 μονάδες, στα $ 4,876 την ημέρα.

Εν μέσω του αρνητικού αυτού κλίματος η GoldmanSachs σε μία πρόσφατη «σημείωση» της σχετικά με την αγορά των πλοίων μεταφοράς ξηρού φορτίου αναφέρει – προβλέπει ότι η αγορά, δηλαδή τα ημερήσια έσοδα των πλοίων θα κινηθούν σε χαμηλά επίπεδα μέχρι και το 2020 λόγω της υπέρ-προσφοράς τονάζ αλλά και των χαμηλών τιμών του πετρελαίου που έχουν σαν αποτέλεσμα την μείωση των λειτουργικών εξόδων (OPEX). Συνεχίζοντας αναφέρει ότι η χαμηλή αγορά των ναύλων θα ωφελήσει τους μεγάλους «παραγωγούς» IronOre και Coal οι οποίοι θα μπορέσουν να ανοίξουν νέες αγορές. Επιπροσθέτως αναφέρει πως η μεταμόρφωση της Κίνας από μία οικονομία βασισμένη στις επενδύσεις σε μία οικονομία που βασίζεται στην κατανάλωση σε συνδυασμό με την μεταστροφή σε εγχώρια παραγόμενη και καθαρότερη ενέργεια έχει σαν αποτέλεσμα την μείωση στον όγκο των μεταφερόμενων φορτίων (DryBulkTrade). Επικαλείται δε το γεγονός ότι τα ημερήσια έσοδα ενός Capeέχουν μειωθεί από το υψηλό των $ 100,000 την ημέρα το 2008 σε κάτω από $ 10,000 την ημέρα, ενώ ο μέσος όρος «απασχόλησης» των πλοίων (AverageUtilizationRate) για την επόμενη πενταετία θα μειωθεί στο 70% από 90% την περίοδο 2008 – 2010. Κλείνοντας την σημείωση, η Τράπεζα επισημαίνει ότι οι επιλογές των πλοιοκτητών θα είναι μεταξύ του να δένουν τα πλοία τους για αρκετά μεγάλα διαστήματα ή να τα κλείνουν σε χαμηλά επίπεδα, όπου φυσικά θα προτιμήσουν τη δεύτερη λύση, τοποθετώντας την βελτίωση της αγοράς όταν ικανοποιητικός αριθμός πλοίων θα έχει οδηγηθεί προς διάλυση. Σχολιάζοντας τη δήλωση της Goldman Sachs, πιστεύουμε ότι είναι παρακινδυνευμένο να γίνεται μία τόσο μακροπρόθεσμη πρόβλεψη, δηλαδή σε βάθος 5ετίας, και χωρίς ουσιαστικά να δίνονται συγκεκριμένες αιτιολογημένες εκτιμήσεις για την αγορά εν αντιθέσει οι προβλέψεις είναι γενικές και όχι αριθμητικά ποσοτικοποιημένες. Όπως έχουμε αναφέρει στο παρελθόν, η Παγκόσμια οικονομία, η οποία καθορίζει και την πορεία της ναυτιλίας, βρίσκεται σε ένα μεταβατικό στάδιο χαρακτηριζόμενο από έντονη μεταβλητότητα εν μέσω νομισματικών χειραγωγήσεων, αυτό που κατά καιρούς έχουμε χαρακτηρίσει σαν άτυπο νομισματικό πόλεμο, προστατευτισμό και φυσικά γεωπολιτικές εντάσεις.

Τα θετικά στοιχεία για την αγορά των πλοίων μεταφοράς ξηρού φορτίου σχετίζονται με τις νέες παραγγελίες όπου σύμφωνα με τα τελευταία στοιχεία των Clarkson, οι παραγγελίες των πλοίων τους τελευταίους τέσσερεις μήνες έχουν μειωθεί στο χαμηλότερο σημείο από το 1990 και συγκεκριμένα στους 0,4 εκ. τόνους DWT ανά μήνα, δηλαδή μείωση κατά 98% από το ρεκόρ των παραγγελιών των 23 εκ. τόνους DWT τον Δεκέμβριο του 2007. Αν συνδυάσουμε την δραστική μείωση των παραγγελιών σε συνδυασμό με την ιδιαίτερα καλή πορεία των διαλύσεων και θεωρώντας ότι αυτό το μοτίβο θα συνεχιστεί, τότε σε γενικές γραμμές μπορούμε να υποθέσουμε ότι η αγορά των ναύλων προς τα τέλη του 2015 και το 2016 λογικά θα κινηθεί σε καλύτερα επίπεδα συγκριτικά με την έως τώρα πορεία του 2015 που κινείται περί των 500 μονάδων.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

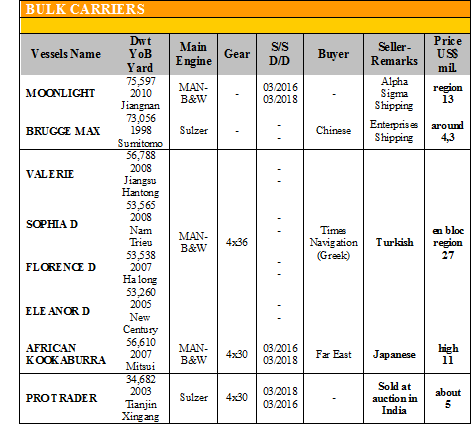

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ΣταCapes, το ‘BLUEEVEREST’ 180.116 DWT (2010 – Daehan) έχει γίνει committed on subjects με παράδοση τον Ιούλιο του 2015, κοντά στα $ 27 εκ.

✏ΣταHandymax,το ‘COPOSA’ 46.493 DWT (2002 – Oshima) πουλήθηκε σε Έλληνες στα $ 7,3 εκ. και το ‘FANY’ 43.598 DWT (1994 – Tsuneishi) αγοράστηκε στα $ 4 εκ. .

Στον τομέα των tankersγίνανε οι ακόλουθες πράξεις:

✏Στα LR1, το ‘ABRAMSCHULTE’ 72.718 DWT (2004 – Samsung) πουλήθηκε στην Union Maritime στα $ 22 εκ.

✏Στα MR, το ‘MAERSKCAITLIN’ 44.787 DWT (1997 – Halla) και το ‘MAERSKCATHERINE’ 44.744 DWT (1997 – Halla) πουλήθηκαν en bloc στην Union Maritime στα $ 16 εκ. και το ‘NAUTILUS’ 43.538 DWT (1998 – Uljanic Brod.) πουλήθηκε στα υψηλά $ 8 εκ.

ΔΙΑΛΥΣΕΙΣ

Κορεσμένη θα μπορούσαμε να χαρακτηρίσουμε την αγορά την προηγούμενη εβδομάδα καθώς η προσφορά πλοίων το προηγούμενο διάστημα ήταν εντυπωσιακά μεγάλη και ιδιαίτερα σε πλοία μεταφοράς ξηρού φορτίου. Παράλληλα οι επερχόμενες καταθέσεις των προϋπολογισμών σε Πακιστάν και Μπαγκλαντές σε συνδυασμό με την άφιξη των μουσώνων, μείωσε ιδιαίτερα το ενδιαφέρον των EndBuyers για αγορές και κατά συνέπεια επηρεάστηκαν αρνητικά και τις προσφερόμενες τιμές των CashBuyers.

Η Ινδία, συνεχίζει να αντιμετωπίζει τα γνωστά νομισματικά προβλήματα, με την ρουπία να αμφιταλαντεύεται γύρω από τις 64 προς το δολάριο ενώ ταυτόχρονα οι εγχώριες τιμές του σιδήρου βρίσκονται σε πτωτική τροχιά, με αποτέλεσμα οι EndBuyers να αρχίζουν να είναι επιφυλακτικοί στις αγορές τους, αν και την προηγούμενη εβδομάδα κλειστήκανε ένα – δύο Capes σε διορθωμένες τιμές.

Το Μπαγκλαντές, παρά το γεγονός ότι έχει χτίσει μεγάλο αριθμό αποθεμάτων, την προηγούμενη εβδομάδα βγήκε και πάλι στη αγορά, καθώς οι EndBuyers θέλησαν να κάνουν λίγες πράξεις πριν την ψήφιση του νέου προϋπολογισμού, αλλά όπως όλα δείχνουν η αγοραστική διάθεση από εδώ και στο εξής θα είναι ιδιαίτερα περιορισμένη.

Στο Πακιστάν, ύστερα από μία ξέφρενη περίοδο 2 εβδομάδων όπου αγοράστηκαν πάνω από 10 Capes, η αγορά αρχίζει και ηρεμεί, δεδομένου ότι και εδώ υπάρχει ψήφιση νέου προϋπολογισμού στις 2 Ιουνίου και οι προσφερόμενες τιμές έχουν αρχίσει και διορθώνουν, αλλά εικάζεται ότι υπάρχει περίπτωση αντί ο νέος προϋπολογισμός να επιβάλλει πρόσθετους φόρους τελικά να δώσει περισσότερα κίνητρα με θετικό αντίχτυπο στην αγορά και στις προσφερόμενες τιμές.

Η Κίνα, συνεχίζει να βρίσκεται εκτός αγοράς, ικανοποιώντας την εγχώρια της αγορά των κρατικών επιδοτούμενων εταιρειών της .

Ο συνολικός αριθμός των διαλύσεων τις τελευταίες 2 εβδομάδες ήτανε 2,094,232 DWT, περίπου εκ των οποίων το 99,04% (2,081,519 DWT) ήτανε πλοία ξηρού φορτίου, το 0% ( 0 DWT) δεξαμενόπλοια, και το 0,6% (12,713 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 360 - $ 390 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 360 - $ 390 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 350 - $ 380 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 200 - $ 215 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co S.A.

Μ.Η.Τ.242004