Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Την Παρασκευή 01 Μαΐου, 2015, ο BDΙ έκλεισε στις 587 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCIστις 574 μονάδες με $ 4,570 την ημέρα, BPI στις 647 μονάδες στα $ 5,155 την ημέρα, BSIστις 621 μονάδες στα $ 6,494 την ημέρα και BHSIστις 340 μονάδες, στα $ 5,063 την ημέρα.

Στο παρελθόν είχαμε αναφέρει ότι τα μεγαλύτερου τονάζ πλοία, δηλαδή τα Capes και τα Panamax είναι αυτά που επηρεάζουν περισσότερο την πορεία του BDI, γεγονός το οποίο ισχύει κατά κανόνα καθώς έχουν τη μεγαλύτερη μεταβλητότητα από θέμα ημερησίων εσόδων και τα μικρότερου τονάζ πλοία, δηλαδή από Ultramax και κάτω, ήταν αυτά που χωρίς να έχουν να επιδείξουν κάτι το συγκλονιστικό σε γενικές γραμμές επιδείκνυαν μία πιο σταθερή πορεία. Ανατρέχοντας όμως και πάλι στα ιστορικά στοιχεία των επιμέρους δεικτών για τα Supramax (BSI) και για τα Handysize (BHSI) διαπιστώνουμε ότι από τις 31 Μαρτίου οι δείκτες αυτών των πλοίων έχουν εισέλθει σε οριακή διορθωτική πορεία. Συγκεκριμένα στις 31 Μαρτίου ο BSI είχε κλείσει στις 650 μονάδες ενώ σήμερα βρίσκεται στις 621, μείωση περίπου 5%, ενώ ο BHSI από τις 392 μονάδες έχει πέσει στις 340 μονάδες, μείωση περίπου 13%.

Σύμφωνα με τις τελευταίες εκτιμήσεις της MorganStanley σχετικά με την Κίνα, επιβεβαιώνει τα στοιχεία που παρουσιάσαμε στην τελευταία μας ανασκόπηση για αύξηση των εισαγωγών σε IronOre κατά 2,4% το πρώτο τρίμηνο του έτους, αλλά εκτιμά ότι για το σύνολο του έτους οι μεταφερόμενες διά θαλάσσης εισαγωγές θα μειωθούν κατά 3 εκατομμύρια τόνους για να κλείσουν στο τέλος του έτους στους 927 εκ. τόνους. Αναφέρει δε ότι η μείωση αυτή των 3 εκ. τόνων αντιστοιχεί σε μείωση φορτίων για 20 περίπου Capes. Συνεχίζοντας η Morgan Stanley επισημαίνει ότι φέτος θα είναι η μόνη χρονιά από το 1995 όπου η Κίνα θα καταναλώσει λιγότερο σίδηρο σε ετήσια βάση και στηριζόμενη σε αυτό εκτιμά και την μείωση των εισαγωγών σε IronOre.

Στην εκτίμηση της MorganStanley όμως υπάρχει και αντίθετη άποψη την οποία εκφράζει η MacquarieGroupLtd, στο Λονδίνο. Χαρακτηριστικά αναφέρει ότι λόγω των χαμηλών τιμών διεθνώς, η Κίνα θα αντικαταστήσει την κοστοβόρα και χαμηλότερης ποιότητας εγχώρια παραγωγή με αύξηση των εισαγωγών. Βάσει αυτής της λογικής, η εγχώρια παραγωγή για το 2015 θα είναι μειωμένη κατά 50 – 55 εκ. τόνους και η οποία θα αντικατασταθεί με αύξηση των εισαγωγών. Στην ίδια λογική δείχνει να κινείται και η εκτίμηση της Clarkson, η οποία υπολογίζει ότι η αύξηση των εισαγωγών από την Κίνα σε IronOreθα κινηθεί περίπου στο 6%. Παράλληλα να επισημάνουμε ότι οι τιμές του εμπορεύματος παρά το γεγονός ότι έχουν αυξηθεί κατά 19% από τις 2 Απριλίου που είχαν φτάσει στο χαμηλότερο σημείο του έτους, συνεχίζουν και παραμένουν σε ιδιαίτερα χαμηλά επίπεδα, περίπου 65% χαμηλότερα από το υψηλότερα σημεία που είχε φτάσει το 2013.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

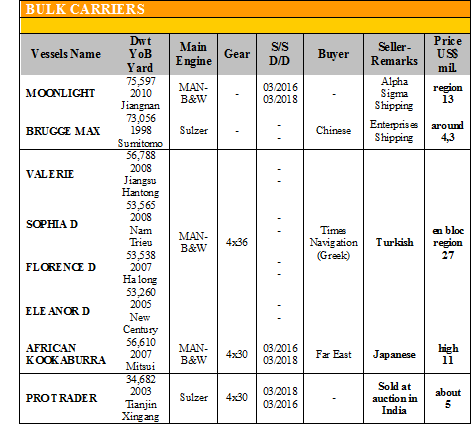

✏ΣταHandysize, το ‘VERDANTISLAND’ 32.119 DWT (2006 – Hakodate) πουλήθηκε σε Έλληνες στα $ 9 εκ., το ‘YOUNGSPIRIT’ 31.894 DWT (2005 – Hakodate) πουλήθηκε σε Ιταλούς στα $ 9,5 εκ., το ‘HUIANHAI’ 30.361 DWT (2010 – Chengxi) και το ‘FUANHAI’ 30.000 DWT (2010 – Chengxi) πουλήθηκαν enblocστα $ 6,5 – 6,8 εκ. το κάθε ένα, το ‘GLORIUSSUNRISE’ 28.441 DWT (2007 – Shimanami) αγοράστηκε στα $ 8,8 εκ. και το ‘BIRCH 4’ 25.369 DWT (2000 – Imabari) πουλήθηκε περίπου στα $ 4,4 εκ.

Στον τομέα των tankersγίνανε οι ακόλουθες πράξεις:

✏Στα VLCCs, το ‘BEIJINGSUNRISE’ 321.300 DWT (2009 – Daewoo) και το ‘DALIANGLORY’ 301.866 DWT (2011 – Imabari) πουλήθηκαν en bloc σε Κινέζους στα $ 165 εκ.

✏Στα Suezmax, το ‘ARIADNI’ 166.092 DWT (2009 – Hyundai) αγοράστηκε από την Delta Tankers στα $ 55 εκ.

✏Στα LR2 και LR1, το ‘STAVANGERPRINCE’ 109.390 DWT (2002 – Dalian) αγοράστηκε από Έλληνες στα $ 18,8 εκ. και το ‘SPORADES’ 66.895 DWT (1993 – Hyundai) πουλήθηκε επίσης σε Έλληνες στα $ 8,4 εκ.

✏Στα MRs, το ‘BRIMANGER’ 46.525 DWT (2009 – Hyundai) και το ‘BERGANGER’ 46.195 DWT (2009 – Hyundai) αγοράστηκαν en bloc στα $ 28.5 εκ. το κάθε ένα.

ΔΙΑΛΥΣΕΙΣ

Τελικά, η αθρόα προσφορά πλοίων και ιδιαίτερα των Capes, περίπου 51 μέχρι τώρα, είχε σαν αποτέλεσμα την πτωτική τάση των τιμών, γεγονός που είχαμε επισημάνει στην προηγούμενη μας ανασκόπηση και τελικά έλαβε χώρα. Είναι από τις λίγες φορές που η προσφορά ξεπερνάει την ζήτηση στις διαλύσεις, και σε τέτοιες περιπτώσεις οι CashBuyers κάνουν ότι είναι δυνατό να «ξεφορτωθούν» πλοία τα οποία έχουν ήδη στα χέρια τους καθώς η πτώση των τιμών σε περιόδους μεγάλης προσφοράς είναι αναμενόμενη, όπως επίσης υπό τέτοιες συνθήκες είναι πολύ σύνηθες και όντως συμβαίνει, οι CashBuyers να αθετούν τις υποσχέσεις τους ή να αποτραβιούνται από τις διαπραγματεύσεις. Αξίζει να αναφέρουμε την πώληση ενός Cape 15ετίας, δηλαδή του 2000, πράξη που έρχεται να επιβεβαιώσει την ιδιαίτερα άσχημη αγορά των ναύλων.

Η Ινδία, την προηγούμενη εβδομάδα ήρθε αντιμέτωπη με την αποδυνάμωση της ρουπίας που έφτασε να διαπραγματεύεται οριακά πριν τις 64 προς το δολάριο, ενώ παράλληλα οι τιμές του σιδήρου παρουσίασαν πτώση περίπου $ 15 τον τόνο LDT, δημιουργώντας πανικό στην αγορά και αύξηση των επαναδιαπραγματεύσεων, σε μία περίοδο που συνήθως τα διαλυτήρια προσπαθούν να χτίσουν αποθέματα λόγω των επερχόμενων μουσώνων.

Το Μπαγκλαντές, ίσως αρχίσει να μπαίνει και πάλι στο παιχνίδι καθώς η πτώση των προσφερόμενων τιμών ευνοεί τους EndBuyers οι οποίοι λογικά λόγω των μουσώνων αλλά και την κατάθεση του προϋπολογισμού στις 3 Ιουνίου, να θελήσουν να έχουν χτίσει αποθέματα.

Στο Πακιστάν, η μεγάλη προσφορά πλοίων έχει οδηγήσει τους EndBuyers να ρίξουν τις τιμές ίσως και σε επίπεδα χαμηλότερα από αυτά της αγοράς, αλλά αν οι EndBuyers θέλουν να κλείσουν κάποια πλοία πριν από την κατάθεση του νέου προϋπολογισμού στις 30 Μαΐου τότε θα πρέπει να ανεβάσουν λίγο τις τιμές, διαφορετικά για άλλη μία φορά θα βρεθούν εκτός αγοράς.

Στην Κίνα, παρά το γεγονός τα περισσότερα Capes έρχονται από το FarEast, η διαφορά των τιμών της κατά $ 150 - $ 200 τον τόνο LDT, λόγω των κρατικών επιδοτήσεων, με τις υπόλοιπες αγορές δεν αποτελεί κίνητρο για του πλοιοκτήτες οι οποίοι ούτε καν ασχολούνται με την αγορά της.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 375 - $ 400 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 370 - $ 400 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 370 - $ 400 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 200 - $ 215 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co S. A.

Μ.Η.Τ.242004