Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Την Παρασκευή 14 Νοεμβρίου, 2014, ο BDΙ έκλεισε στις 1,256 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCIστις 2,931 μονάδες με $ 21,113την ημέρα, BPIστις 1,089 μονάδες στα $ 8,718 την ημέρα, BSIστις 875 μονάδες στα $ 9,149 την ημέρα και BHSI στις 450 μονάδες, στα $ 6,544 την ημέρα.

Έχοντας φτάσει στα μέσα Νοεμβρίου, η αγορά δεν μπορούμε να πούμε ότι χαρακτηρίζεται από ιδιαίτερη δυναμική, καθώς στις 4 Νοεμβρίου έφτασε στις 1,484 μονάδες και έκτοτε έχει εισέλθει σε τροχιά διόρθωσης. Το υψηλότερο σημείο του έτους ο BDI το έκανε στις 3 Ιανουαρίου όπου είχε φτάσει στις 2,036 μονάδες, ύστερα από ένα ράλι περίπου 2 μηνών στα τέλη του 2013, το οποίο δεν συνέβη φέτος και το χαμηλότερο σημείο στις 22 Ιουλίου όπου ο δείκτης είχε κλείσει στις 723 μονάδες. Αν δεν λάβουμε υπόψη το υψηλότερο σημείο στις 3 Ιανουαρίου, λόγω «κεκτημένης ταχύτητας» από το τελευταίο τρίμηνο του 2013, τότε το αμέσως υψηλότερο σημείο του BDI για φέτος ήτανε στις 20 Μαρτίου και στις 1,621 μονάδες.

Γεγονός πάντως είναι ότι το χρονικό διάστημα που θα «επέτρεπε» την ανοδική πορεία του δείκτη έχει συρρικνωθεί σημαντικά φέτος, καθώς κατά μέσο όρο ιστορικά ο δείκτης παρουσιάζει ανοδική πορεία το τελευταίο τρίμηνο/τετράμηνο του έτους και διορθώνει στις αργίες των Χριστουγέννων στη Δύση και του νέου έτους στην Κίνα τον Φεβρουάριο. Λαμβάνοντας υπόψη την μέχρι τώρα ασθενική πορεία του και αν υποθέσουμε ότι το επόμενο διάστημα δεν θα παρουσιάσει σημαντικές μεταβολές τότε δεν θα μας εντυπωσιάσει αν ο BDI στα τέλη του χρόνου αρχές του επόμενου βρεθεί στα όρια των 1,000 μονάδων.

Επιγραμματικά, σχετικά με την πορεία της αγοράς των πλοίων μεταφοράς ξηρού φορτίου για το 2015, το 50% εκτιμά ότι θα παραμείνει ως έχει, το 32% ότι θα κινηθεί σε χαμηλότερα επίπεδα και το 18% πως θα έχει ανοδική πορεία. Αντίστοιχα στα ίδια περίπου επίπεδα κινήθηκαν και οι εκτιμήσεις των τραπεζιτών για τις τιμές των μεταχειρισμένων πλοίων. Όσο αφορά την προσφορά και ζήτηση, το 5% εκτιμά πως η εξισορρόπηση του ισοζυγίου θα λάβει χώρα το 2015, το 43% το 2016, και το 2017 το 45,5%. Σχετικά με την Παγκόσμια ανάπτυξη για την περίοδο 2015 - 2016, το 73% την τοποθετεί μεταξύ 3 – 4% και το 27% θεωρεί ότι θα κινηθεί κάτω του 2%. Εντύπωση μας προκάλεσε η απάντηση στο κατά πόσο θα υπάρξει αύξηση στο ποσοστό των μη εξυπηρετούμενων δανείων (NPLs) το 2015 καθώς το 41% απάντησε ότι θα παραμείνουν στα ίδια επίπεδα, το 42% ότι θα παρουσιάσουν αύξηση και το 18% ότι θα μειωθούν. Αναφορικά με την «μόδα» των PrivateEquityFunds, όπου τα τελευταία 2 χρόνια δραστηριοποιήθηκαν έντονα στον κλάδο της ναυτιλίας, το 45,5% των ερωτηθέντων τραπεζιτών εκτιμά ότι οι αποδόσεις τους θα κινηθούν σε BreakEvenPoint, το 41% εκτιμά πως οι αποδόσεις θα είναι αρνητικές και το 13,5% ότι θα είναι ικανοποιητικές, χωρίς όμως να υπάρχει οριοθέτηση του τι σημαίνει ικανοποιητικές.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏Στα Valemax και τα Capes, το ‘FIRSTIBIS’ 208.038 DWT (2010 – Universal), αγοράστηκε από Κινέζους, πάνω από $ 45 εκ., το ‘MINERALMANILA’ 179.842 DWT (2011 – HHIC Phil.) πουλήθηκε στα $ 43 εκ. περίπου και το ‘CASSIOPEIABULKER’ 179,398 DWT (2011 – Hanjin H.I) αγοράστηκε από την Alpha Tankers στα $ 42 εκ. περίπου.

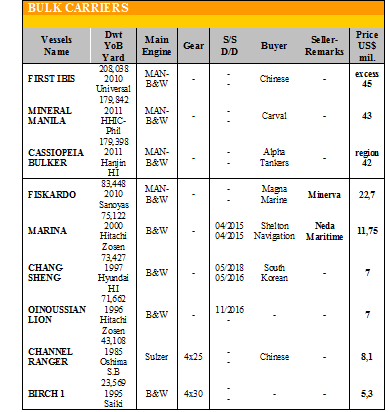

✏Στα Panamax, το ‘FISKARDO’ 83.448 DWT (2010 – Sanoyas) πουλήθηκε στην Magna Marine στα $ 22,7 εκ., το ‘MARINA’ 75.122 DWT (2000 – Hitachi Zosen) αγοράστηκε από την Shelton Navigation

στα $ 11,75 εκ., το ‘CHANGSHENG’ 73.427 DWT (1997 – Hyundai H.I) πουλήθηκε στα $ 7 εκ. και το ‘OINOUSSIANLION’ 71.662 DWT (1996 – Hitachi Zosen) αγοράστηκε και αυτό στα $ 7 εκ.

✏Στα Handymax, το ‘CHANNELRANGER’ 43.108 DWT (1985 – Oshima S.B) πουλήθηκε σε Κινέζους περίπου στα $ 8,1 εκ.

✏Στα Handysize, το ‘BIRCH 1’ 23.569 DWT (1995 – Saiki) πουλήθηκε στα $ 5,3 εκ.

Στον τομέα των tankersδεν πραγματοποιήθηκε καμία πράξη την προηγούμενη εβδομάδα.

ΔΙΑΛΥΣΕΙΣ

Κατάρρευση, είναι η λέξη που μπορεί να περιγράψει την εικόνα της αγοράς των διαλύσεων την προηγούμενη εβδομάδα. Με τις φθηνές εισαγωγές σιδήρου από την Κίνα να έχουν πλήξει πια όλες τις χώρες/αγορές, αλλά κυρίως την Ινδία, οι EndBuyers αδυνατούν να πουλήσουν τα υπάρχοντα αποθέματα τους στην εσωτερική αγορά. Οι ακυρώσεις συμφωνιών και οι επαναδιαπραγματεύσεις είναι πια καθημερινό φαινόμενο από την πλευρά των CashBuyers, εφευρίσκοντας τους πιο απίθανους λόγους ώστε να προβούν σε τέτοιου είδους κινήσεις, και συνιστάται ιδιαίτερη προσοχή από τους πλοιοκτήτες, ιδιαίτερα στην περιγραφή του πλοίου και όλων των παρελκόμενων ώστε να αποφύγουν τέτοιου είδους καταστάσεις καθώς σε αρκετές περιπτώσεις τα πλοία αγοράζονται χωρίς έλεγχο (inspection).

Η Ινδία, είναι η αγορά που αντιμετωπίζει το μεγαλύτερο πρόβλημα, καθώς έχει δεχτεί το μεγαλύτερο πλήγμα από τις Κινεζικές εισαγωγές, ενώ ταυτόχρονα η ρουπία έχει αρχίσει και χάνει έδαφος φτάνοντας στις 62 προς το δολάριο και οι τιμές του σιδήρου παρουσίασαν αύξηση περίπου κατά $ 20 τον τόνο LDT. Σαν αποτέλεσμα των εξελίξεων αυτών, οι CashBuyers έχουν εντάξει τις ακυρώσεις και τις επαναδιαπραγματεύσεις στην ημερησία διάταξη καθώς οι τρέχουσες τιμές συγκριτικά με τις προηγούμενες εβδομάδες είναι μειωμένες έως και $ 70 τον τόνο LDT.

Το Μπαγκλαντές, είναι η αγορά με τα λιγότερα προβλήματα στην παρούσα φάση και αποτελεί την μόνη λύση των CashBuyers καθώς αν και σε μειωμένες τιμές οι EndBuyers επέδειξαν κάποια αγοραστική διάθεση. Οι Κινεζικές εισαγωγές δεν έχουν επηρεάσει τόσο δραματικά την αγορά όσο την Ινδία και το Πακιστάν και η Κυβέρνηση είναι έτοιμη να λάβει μέτρα ώστε να μην διογκωθεί το πρόβλημα, αλλά λόγω ότι τα διαλυτήρια έχουν αποθέματα από τις προηγούμενες εβδομάδες θα χρειαστεί μερικές εβδομάδες μέχρι να το δούμε να δραστηριοποιείται και πάλι.

Το Πακιστάν, αντίθετα με την Ινδία δεν αντιμετωπίζει προβλήματα με ισοτιμία νομίσματος και των τιμών του σιδήρου αλλά και εδώ οι Κινεζικές εισαγωγές έχουν επηρεάσει την αγορά με τους EndBuyers να μην μπορούν να πουλήσουν τον παραγόμενο σίδηρο ούτε καν σε επίπεδα ίδια με αυτά που είχαν αγοράσει. Το Πακιστάν ήταν η πρώτη χώρα που αντέδρασε στις εισαγωγές, πιέζοντας την Κυβέρνηση να λάβει μέτρα, αλλά μέχρι στιγμής χωρίς κανένα αποτέλεσμα.

Η Κίνα, έχει πια καθιερωθεί σαν «τοπικό» διαλυτήριο καθώς ασχολείται μόνο με τις κρατικές εταιρείες ενώ ταυτόχρονα το μεγαλύτερο ποσοστό του σιδήρου το εξάγει, έχοντας σαν αποτέλεσμα οι προσφερόμενες τιμές να έχουν διορθώσει και άλλο φτάνοντας σε ιδιαίτερα χαμηλά επίπεδα, κοντά στα $ 200 τον τόνο LDT.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 672,117 DWT, εκ των οποίων το 78% (522,243 DWT) ήτανε πλοία ξηρού φορτίου, το 21% (142,222 DWT) δεξαμενόπλοια, και το 1% (7,652 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 430 - $ 460 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 440 - $ 470 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 445 - $ 475 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 220 - $ 250 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

ΠΗΓΉ! G. MOUNDREAS & Co S. A.

Μ.Η.Τ.242004