Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Ο κλάδος των αερομεταφορών αποτελεί μέρος του ευρύτερου κλάδου της αεροπορικής βιομηχανίας και είναι στενά συνδεδεμένος με τον κλάδο του τουρισμού. Tα τελευταία χρόνια το σύνολο της αεροπορικής κίνησης σε όλα τα αεροδρόμια της χώρας, ενώ ανοδικά κινείται επίσης η αγορά των ελληνικών αερομεταφορών και των υπηρεσιών επίγειας εξυπηρέτησης αεροσκαφών. Τα παραπάνω επισημαίνονται στην τελευταία Κλαδική Μελέτη που εκπονήθηκε από τη Διεύθυνση Οικονομικών Μελετών της ICAP Group AE.

Το 2015 το σύνολο της αεροπορικής κίνησης σε όλα τα αεροδρόμια της χώρας ξεπέρασε τις 430.000 πτήσεις, ενώ περισσότεροι από 49 εκατ. επιβάτες διακινήθηκαν στο σύνολο των ελληνικών αεροδρομίων από ελληνικές και ξένες αεροπορικές εταιρείες, καταγράφοντας αύξηση της τάξης του 10% σε σχέση με το 2014.

Στις παρούσες συνθήκες όπου οι αεροπορικές μεταφορές είναι πλήρως απελευθερωμένες, 21 ελληνικές αεροπορικές εταιρείες κατέχουν τη σχετική άδεια πτητικής εκμετάλλευσης από την Υπηρεσία Πολιτικής Αεροπορίας, ενώ πάνω από 20 είναι οι εταιρείες επίγειας εξυπηρέτησης αεροσκαφών οι οποίες προσφέρουν τις υπηρεσίες τους στα διάφορα ελληνικά αεροδρόμια.

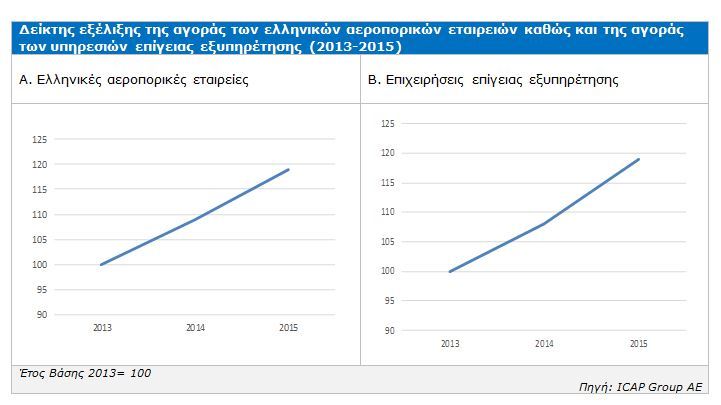

Η Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών – Κλαδικών Μελετών της ICAP Group σχολιάζει σχετικά με τις εξελίξεις του κλάδου: Το μέγεθος αγοράς των ελληνικών αεροπορικών εταιρειών παρουσιάζει διαχρονική αύξηση την τελευταία τριετία (2013-2015) με μέσο ετήσιο ρυθμό αύξησης της τάξης του 9%. Στα ίδια περίπου επίπεδα κυμάνθηκε και ο μέσος ετήσιος ρυθμός ανόδου της αγοράς των υπηρεσιών επίγειας εξυπηρέτησης αεροσκαφών την ίδια περίοδο. Το γεγονός ότι η Ελλάδα αποτελεί έναν δημοφιλή τουριστικό προορισμό σε συνδυασμό με το γεγονός ότι η πλειοψηφία των ξένων τουριστών έρχονται στη χώρα μας αεροπορικώς, αποτελούν δυνατά σημεία για τον κλάδο, σε αντίθεση με την έντονη εποχικότητα στην επιβατική αεροπορική κίνηση αλλά και τις ελλείψεις στις υποδομές κυρίως των περιφερειακών αεροδρομίων, τα οποία συνιστούν αδύνατα σημεία.

Η περαιτέρω ανάπτυξη των αεροδρομίων της χώρας, η επιμήκυνση της τουριστικής περιόδου, η μείωση των φόρων των ελληνικών αεροδρομίων καθώς και η ανάπτυξη στρατηγικών συμμαχιών με διεθνείς αερομεταφορείς, αποτελούν ευκαιρίες για τον κλάδο, ενώ ως απειλές μπορούν να εκληφθούν οι διεθνείς οικονομικές και γεωπολιτικές επιρροές στην κίνηση επιβατών και εμπορευμάτων, ο παράγων «τρομοκρατία» καθώς και η έλλειψη ρευστότητας στην αγορά.

Στα πλαίσια της μελέτης πραγματοποιήθηκε ξεχωριστή χρηματοοικονομική ανάλυση τόσο για τις ελληνικές αεροπορικές εταιρείες όσο και για τις εταιρείες επίγειας εξυπηρέτησης βάσει 18 επιλεγμένων αριθμοδεικτών. Επίσης, συνετάχθη ομαδοποιημένος ισολογισμός βάσει αντιπροσωπευτικού δείγματος εταιρειών.

Με βάση τον ομαδοποιημένο ισολογισμό 18 ελληνικών αεροπορικών εταιρειών, προκύπτει αύξηση για το σύνολο του ενεργητικού τους κατά 11,5% το 2014/13, ενώ αυξημένα ήταν και τα συνολικά ίδια κεφάλαια την ίδια περίοδο (4,8%). Οι συνολικές πωλήσεις των εταιρειών εμφάνισαν αύξηση 6,4%, παράλληλα δε εντυπωσιακή ήταν η βελτίωση των μικτών κερδών (20,4%). Όσον αφορά το καθαρό αποτέλεσμα, τα καθαρά (προ φόρου) κέρδη αυξήθηκαν κατά 24,5% το 2014 σε σχέση με το 2013. Τα κέρδη EBITDA αυξήθηκαν επίσης κατά 24,5% το ίδιο έτος. Αξίζει να σημειωθεί ότι 12 από τις 18 εταιρείες ήταν κερδοφόρες το 2014.

Όπως προκύπτει από τον ομαδοποιημένο ισολογισμό 15 εταιρειών επίγειας εξυπηρέτησης, προκύπτει αύξηση για το σύνολο του ενεργητικού τους κατά 13,5% το 2014 σε σχέση με το 2013. Οι συνολικές πωλήσεις των εν λόγω εταιρειών εμφάνισαν αύξηση 10,1%, ενώ πολύ εντονότερη ήταν η αύξηση για τα μικτά κέρδη (41,1%). Οι μεταβολές αυτές είχαν ως συνέπεια την αναστροφή του τελικού αποτελέσματος (από ζημιές το 2013 σε κέρδη το 2014). Τα κέρδη EBITDA υπερδιπλασιάστηκαν το 2014. Τέλος σημειώνεται ότι, από τις 15 συνολικά εταιρείες οι 12 ήταν κερδοφόρες το 2014.

Μ.Η.Τ.242004