Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

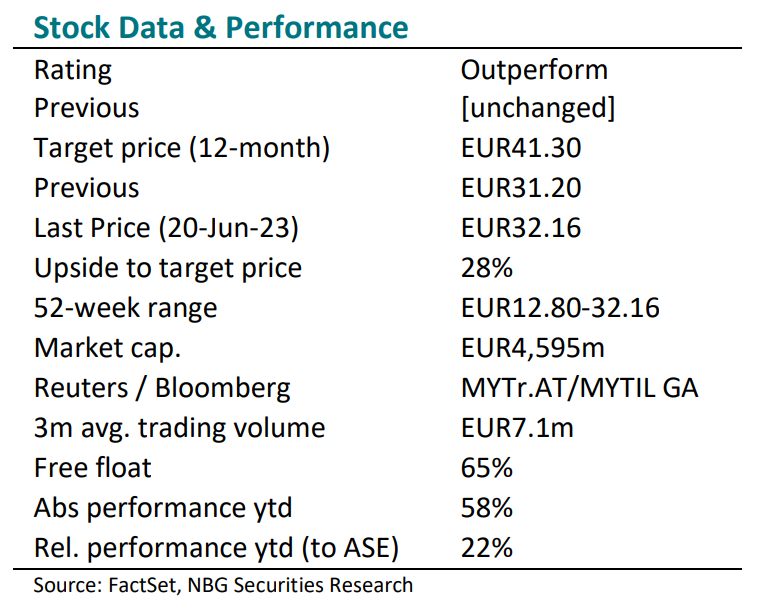

Πιο συγκεκριμένα, ο αναλυτής της NBG διατηρεί τη σύσταση BUY και ανεβάζει σημαντικά την τιμή-στόχο για τη MYTILINEOS στα €41.3/μετοχή (~30% upside) από τα €31.2/μετοχή προηγουμένως.

Η σημαντική αύξηση της Τιμής Στόχου, προκύπτει ως αποτέλεσμα κυρίως της συνεχούς ανάπτυξης της MYTILINEOS και της συνεπαγόμενης αύξησης των κερδών της εταιρείας τα επόμενα έτη, σαφώς πάνω από το σημερινό επίπεδο του €1δισ., και το πέρασμα της Εταιρείας σε μία νέα εποχή κερδοφορίας.

Το γεγονός πως αυτή η αυξημένη κερδοφορία προέρχεται όλο και περισσότερο από την ανάπτυξη των ΑΠΕ της MYTILINEOS, προσδίδει διαφορετικά ποιοτικά χαρακτηριστικά στο μείγμα κερδοφορίας της εταιρείας, αφού οι «πράσινες» επενδύσεις έχουν και υψηλότερο πολλαπλασιαστή κερδών, με αποτέλεσμα να οδηγεί σε σημαντικά υψηλότερη αποτίμηση του Τομέα των ΑΠΕ της MYTILINEOS (M Renewables), ο οποίος για τη NBG SEC πλέον τοποθετείται στα €2.5 δισ. (από ~€1.8 δισ. προηγουμένως). Σημαντική συνεισφορά σε αυτό έχει και η νέα επένδυση της MYTILINEOS στον Καναδά, η οποία από μόνη της προσφέρει σχεδόν €2 στην αποτίμηση με τη μέθοδο sum-of-the-parts του αναλυτή της NBG.

Ταυτόχρονα, ο αναλυτής της NBG αξιολογεί ιδιαίτερα θετικά το γεγονός πως η MYTILINEOS ακολουθεί ένα υβριδικό μοντέλο ανάπτυξης του πορτοφολιού των ΑΠΕ, με συνδυασμό operating assets και farm-downs. Ένα μοντέλο που όλο και περισσότεροι μεγάλοι παγκόσμιοι ανταγωνιστές (Orsted, LightsourceBP etc) έχουν ενστερνιστεί τελευταία, καθώς αποτελεί ένα αυτοχρηματοδοτούμενο μοντέλο ανάπτυξης με σχετικά χαμηλότερες κεφαλαιακές ανάγκες (καθώς οι πωλήσεις με σημαντικό περιθώριο κέρδους συνεισφέρουν στις μελλοντικές ανάγκες CAPEX), επιταχύνοντας έτσι την ανάπτυξη του Παγκόσμιου χαρτοφυλακίου ΑΠΕ της εταιρείας.

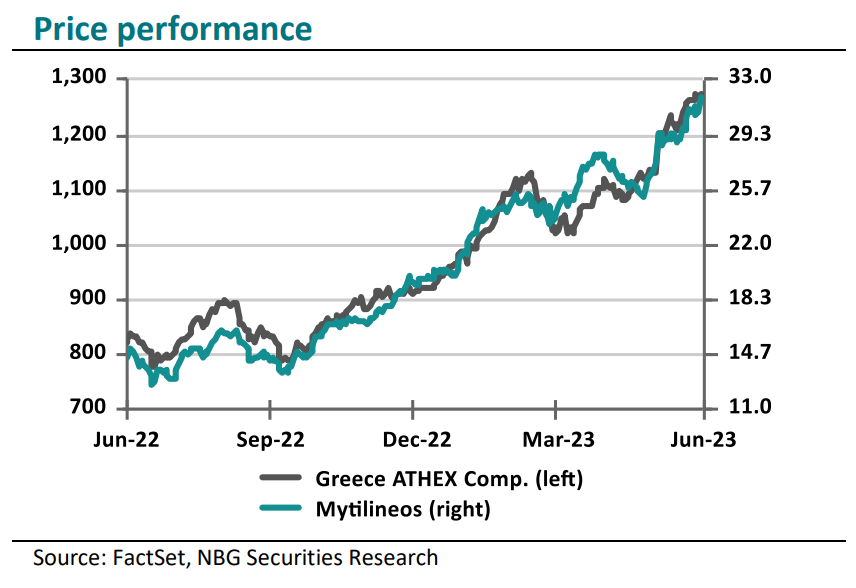

Παρά το ράλι της μετοχής της MYTILINEOS, ο αναλυτής της NBG, σημειώνει ότι αυτό οφείλεται κυρίως σε ένα re-rate της τιμής της μετοχής καθώς η αγορά σταδιακά ενσωματώνει τα νέα επίπεδα κερδοφορίας της εταιρείας και όχι σε μία διεύρυνση του πολλαπλασιαστή κερδών της MYTILINEOS, ο οποίος παραμένει ακόμα σε συγκριτικά χαμηλά επίπεδα, με την αποτίμηση της μετοχής να είναι ελκυστική ακόμα και στα σημερινά επίπεδα των €32. Ο τρέχων δείκτης EV/EBITDA της MYTILINEOS βρίσκεται σήμερα στα επίπεδα των 6x, σε σύγκριση με τις εκτιμήσεις των αναλυτών για πάνω από 7x.

Μ.Η.Τ.242004